加仓78%!摩根、巴克莱、瑞银联手押注,算力唯一低估大龙头浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天,我们遇到了一个足以颠覆传统财报分析框架的案子。一份三季报显示,公司净利润同比下滑超过12%。按教科书逻辑,这通常不是好信号。但反常的是,就在这份报告期内,摩根大通、巴克莱银行、瑞银集团——三家全球顶级的金融机构,却同步对其进行了大幅增持。$同星科技(SZ301252)$

这是国际资本一次罕见的集体行动。它们为何要联手买入一家利润正在“开倒车”的企业?

是这些掌管万亿资金的巨头们集体看走了眼,还是我们仅仅盯着利润表的视角太过狭隘,以至于错过了更关键的信号?带着这个巨大的疑问,我们开始对同星科技的全面侦查。

第一章:核心谜面:冰冷的利润与火热的现金流

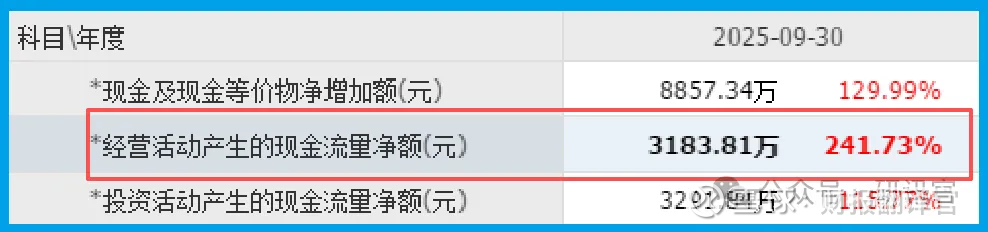

案发现场的第一组证据就充满了矛盾。一方面,公司的归母净利润为8856.82万元,同比下降了12.15%。

但就在同一时间维度,另一组数据却灼热得发烫:公司销售商品、提供劳务收到的现金净额高达3183.81万元,同比暴增241.73%。

财官解读:利润是基于复杂会计准则的计算结果,可以被折旧、摊销、计提等非现金支出所影响。

而现金流,尤其是经营现金流,是公司业务造血能力最直接的证明。

这种“利润减、现金增”的格局,是本案第一个,也是最重要的一个谜题。

它强烈暗示,公司当期可能因投入加大、成本前置导致利润承压,但其核心业务的销售回款能力和资金周转效率,正在经历一场质变。

第二章:身份解码:从“制冷专家”到“算力降温师”的跃迁

要理解资本的行为,必须看清公司正在切换的“战场”。它的传统身份是制冷设备制造商。

然而,在人工智能与数字经济爆发的今天,其核心技术找到了一个星辰大海般的应用场景——数据中心液冷散热。

公司已明确,其液冷相关产品应用于数据中心及液冷服务器。这意味着,它不再只是为空调冰箱服务,而是成为了支撑算力基础设施的关键一环。

随着AI大模型训练对算力需求的指数级增长,服务器芯片的发热量已成巨大挑战,传统风冷逼近极限,液冷技术成为必由之路。

同星,正从一家传统制造商,切入到“AI算力基础设施”这条顶级赛道,扮演为“数字世界降温”的关键角色。

第三章:财务深潜:资产“洗澡”与库存“备粮”

资本押注未来,需要证据支持。财报在此提供了两个极具说服力的细节。

第一个是资产质量的显著优化。其信用减值损失(坏账准备)为-372.94万元。

这个负值意味着,公司当期不但没有新增坏账,反而大规模收回了以往年度已计提的坏账,真金白银重回账户。

这如同一次彻底的财务“洗澡”,让资产负债表变得更干净、更健康,直接提升了每股资产的内在价值。

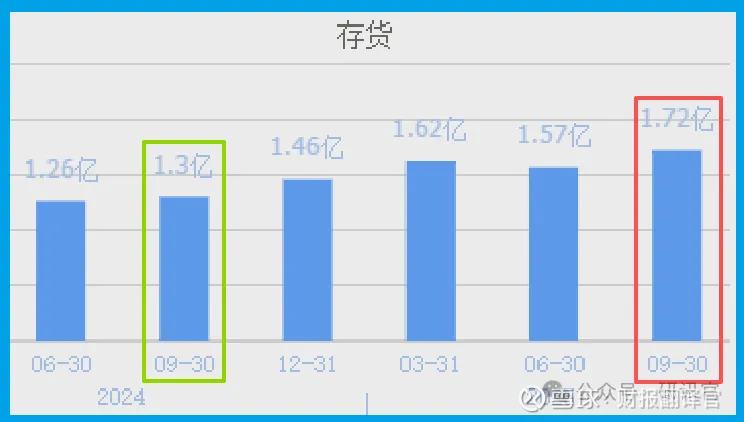

第二个是关于未来的强烈暗示。公司存货规模达到1.72亿元,同比大增31.90%,并创下历史新高。

在侦探看来,结合其切入爆发性增长的液冷服务器赛道,存货的主动、大幅增加,极有可能不是滞销的负担。

而是为应对旺盛的客户需求而进行的战略性备货。这像是战前的“粮草储备”,为接下来的业绩释放埋下了伏笔。

第四章:风险警示

在勾勒出产业前景与财务拐点的积极图景后,一份关于未来需求的最直接指标,却投下了一道浓重的阴影。

公司报告期内新签订单金额为99.94万元,同比大幅下滑46.90%。

这一数据与机构加仓的乐观预期形成了尖锐对立。订单是收入的先行指标,其“腰斩式”下滑可能揭示了几个严峻现实。

下游数据中心客户的建设或采购节奏可能发生了阶段性放缓;公司在激烈的液冷赛道竞争中,新增订单获取面临短期困难;或是产品结构与客户需求出现暂时性错配。

财官结案陈词:在“确定性产业趋势”与“不确定性财务拐点”之间下注

复盘全案,财官认为,三大国际投行的联手押注,其核心逻辑可能并非博弈短期的利润反弹,而是在下注一个 “确定性产业趋势” 与一家 “出现积极财务拐点信号” 的公司所形成的交集。

它们看到的或许是这样一幅图景:在 “新质生产力” 与 “东数西算” 的宏大叙事下,算力如同新时代的“电力”,而液冷散热是其不可或缺的“冷却塔”,产业趋势的确定性极高。

同星凭借其制冷领域积累的技术与制造能力,已经拿到了入场券。

与此同时,其财报展现的 “现金流大幅改善” 和 “资产质量优化” ,正是企业经营层面可能出现向上“拐点”的早期财务信号。

资本或许在博弈:当高确定性赛道的“风口”,遇上公司经营层面的“拐点”,其价值的释放可能不是线性的,而是跳跃的。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。