靠,出手了,美国摩根罕见重仓国资委唯一人形机器人低估大龙头,控盘率超64%?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位侦探社的社员,我是财官。今天,我们要调查一桩看似“违和”却暗藏玄机的案子:一家由地方国资委控股的传统汽车零部件公司,其股东名册里,为何会赫然出现美国摩根大通的身影?$浙江仙通(SH603239)$

更令人玩味的是,几乎在同一时期,公司宣布大举进军人形机器人制造领域。

这究竟是国际资本一次心血来潮的误判,还是他们嗅到了我们尚未察觉的、关于产业与公司价值的深层变局?让我们一同潜入浙江仙通的财报与公告,揭开这层迷雾。

名册异动:JP摩根在寻找什么?

侦察从最直接的异常点开始。在最新的股东名单中,J.P. Morgan Securities PLC 以其自有资金账户,成为了第九大流通股东。

对于一家业务扎根于汽车密封条、且由浙江台州国资委实际控制的企业,这样全球顶级投行的“来访”,绝非寻常。

它像一个清晰的信号弹,提示我们:这家公司的基本面,或其未来的产业图景,可能发生了超越其传统业务认知框架的变化。摩根的目光,究竟落在了何处?

转型落子:4000万投资背后的“机器人野望”

真正的转折点,出现在一则合作公告里。公司宣布以4000万元投资浩海星空机器人,并共同设立由公司控股的合资公司,核心目标是:建设机器人整机生产基地。

这绝非简单的财务投资。根据协议,仙通将贡献其核心能力:生产管理、质量控制、供应链优化——这正是其作为高端制造业“隐形冠军”数十年积累的深厚内力。

而合作方提供机器人技术与设计。这种“制造能力+前沿技术”的合资模式,旨在快速将人形机器人(即“具身智能机器人”)等产品从实验室推向规模化生产。

这标志着公司正从“汽车零部件专家”,战略性地跨界成为“智能机器人制造解决方案提供商”。

财务印证:订单与存货“齐飞”的进攻姿态

战略的转向,必须得到财务数据的印证。而在这里,我们发现了强有力的佐证。

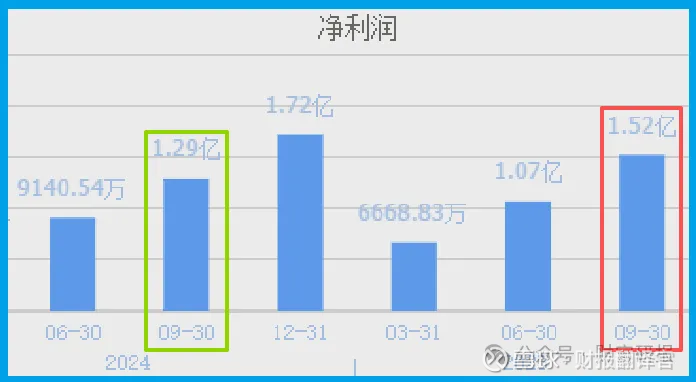

首先,公司2025年三季度的净利润为152亿元,同比增长了17%。

其次,公司当期新签订单金额为568.15万,不仅同比增长了18%,更是创下历史新高,显示了市场对其(包括传统与新兴业务)需求的强劲。

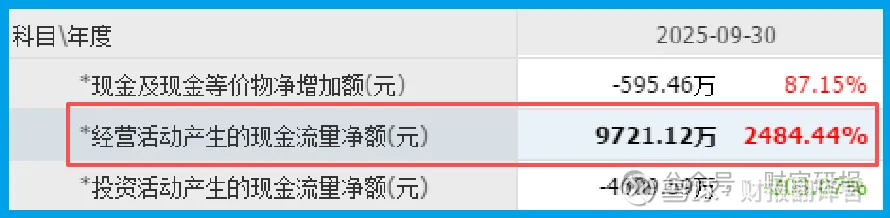

更具说服力的是其现金流表现:公司销售商品收到的现金净额为9721.12万,同比增长了2484%,这极其直观地反映了主营业务回款能力质的变化,资金正大量涌入。

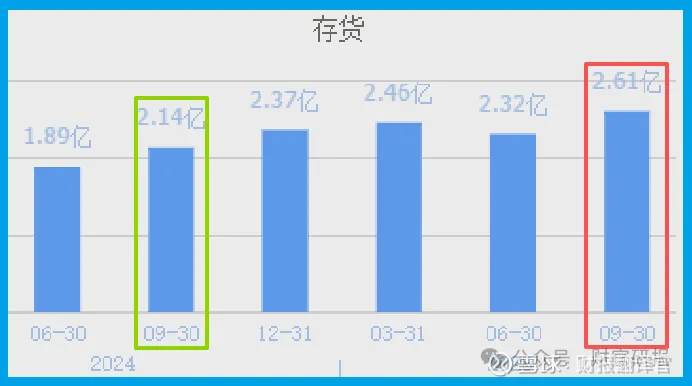

而最值得玩味的,是存货达到了2.61亿,不仅通同比增长了22%,同样创下历史新高。

在侦探看来,结合订单新高与转型投入的背景,存货的主动增加更可能是一种积极的“备战”信号。

为满足激增的订单而提前备货,以及为即将展开的机器人生产项目进行必要的物料储备。这共同勾勒出一幅公司正在积极扩张、为未来增长蓄力的进攻性姿态。

风险审视

在订单、现金流与扩张姿态一片火热的图景中,一份关键的盈利质量指标却呈现出一丝不容忽视的疲态。

公司的销售净利率仅有14.7%,同比还下滑了4%。这意味着,每实现一百元的销售收入,最终沉淀为净利润的比例在收窄。

在侦探的审视下,这个变化可能揭示了转型期典型的“成本前置”效应。

为支撑订单交付与未来机器人基地建设,原材料、人工及研发等成本项的增长速度,可能暂时超过了收入的增长。

此外,为抢占市场或维护客户关系,在定价上做出的策略性让步,也可能侵蚀了部分利润空间。

财官结案陈词:一场关于“中国制造”能力溢出的价值发现

纵观全案,财官认为,摩根大通等资本的关注,其深层逻辑可能超越了“机器人”这一单一概念。

他们看到的,或许是一种中国成熟高端制造企业的“能力溢出”与“价值重估”。

浙江代表了一类企业:它们在某个细分领域(如汽车密封条)已成为隐形的全球高手,拥有精湛的工艺、可靠的质量体系和高效的供应链管理能力(这已被其改善的回款与强劲现金流所验证)。

在新质生产力强调产业升级与融合的今天,这种深厚的制造“内力”,正成为一种稀缺的、可复制的核心资产。

其投资机器人,本质是将这种“制造内力”嫁接于一个具备指数级增长潜力的新载体上。

市场正在重新评估:这些“隐形冠军”的厂房、产线和管理体系,能否从服务汽车产业,成功复刻到服务人形机器人、高端装备等更多战略性新兴产业?如果可行,其价值边界将被大幅拓宽。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。