军工板块唯一一家,报告期内订单暴增40%,多家机构重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位社员,财官又和大家见面了。当一份财报里,一边是光芒四射的订单增长,另一边却是略显黯淡的当期利润,我们该如何审视?这像一部悬疑剧的开场,表面的冲突之下,究竟隐藏着转折的伏笔,还是风险的预警?线索,就在苏州龙杰这份看似“矛盾”的报告中。$苏州龙杰(SH603332)$

第一层迷雾:订单的“烽火”与利润的“静默”

报告期内,一份数据耀眼夺目:来自客户的新签订单金额同比飙升近40%,且创下历史新高。

在“强国强军”与 “国产替代” 的大背景下,这一信号如同烽火,极为引人关注。

然而,另一份数据却显得平静,甚至有些反差:当期实现的归母净利润同比小幅下滑。

一热一冷,构成了本案最核心的谜面:是订单尚在途中,未能转化为当期收益?还是成本高企,侵蚀了增长的红利?

第二份证据:“军工唯一性”的含金量

要破案,先要看清它的“身份”。公司被市场关注,一个重要标签在于其产品在军工领域的应用。

具体而言,其生产的差别化涤纶长丝等,是军队服装面料的前道核心原料纤维。

这并非直接生产军服,而是为具有特殊功能要求(如耐磨、阻燃、舒适等)的军用面料提供上游“芯片级”的材料支持。

在 “新质生产力” 强调科技赋能与产业链安全的今天,这种位于关键供应链环节的“隐形”角色,其稳定性和技术含量,正获得前所未有的重视。订单的爆发,或许正是这一趋势的微观注脚。

第三重验证:财务“健康度”的完美体检报告

订单代表未来预期,而公司的当下“体质”如何,是决定预期能否兑现的基础。侦查其财务“健康状况”,我们发现了几组堪称优秀的数据。

首先是惊人的资金周转效率:其销售回款周期仅为1天,同比大幅缩短57%。

这意味着产品卖出后,货款几乎当天就能收回,在制造业中极为罕见,显示出对下游客户极强的议价能力和卓越的运营管理水准。

其次是现金流的充沛与安全:销售商品收到的现金高达11.99亿元,超过了当期的营业收入总额。

这说明当期收入全部以现金形式落袋为安,甚至收回了过往的欠款,利润质量极高。

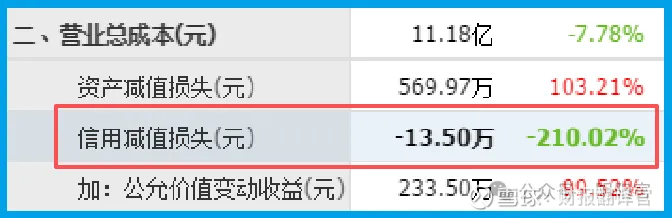

更难得的是,其坏账准备科目为-13.50万,同比下降了211%。

这意味着公司不但没有新增坏账风险,反而收回了此前已计提的坏账,资产质量在持续优化。

风险揭示

在梳理完令人振奋的订单与稳健的现金流后,一份关于运营效率的核心数据,发出了不同频率的信号。

公司产品的销售速度,即存货周转天数为79天,同比显著放缓了37.57%。

这意味着,从产品生产完成到最终实现销售,所需的时间被拉长了。

在侦探的视角里,这一变化如同一块藏在水下的暗礁。它可能揭示了几个潜在问题:市场需求的结构性变化导致部分产品去化变慢。

为服务军工等特殊订单,生产备货周期被动延长;或是在激烈的市场竞争中,公司对部分产品的渠道管理与销售策略面临挑战。

财官结案陈词:订单驱动型的价值重估逻辑

综合所有线索,财官认为,本案揭示了一种区别于前几案的独特投资逻辑审视视角:订单驱动下的价值重估。

苏州呈现的,是一幅“现在”与“未来”暂时割裂,但“健康底座”极其牢固的图景。当期利润的波动,可能只是转型或扩张过程中的短暂成本显现。

而订单的爆发式增长、极致的回款速度、优秀的现金流和干净的资产负债表,共同构成了强大的“价值转换器”基础。

市场资金的关注,或许正是看到了这种“确定性”——即公司拥有将充沛订单,在未来几个报告期内,高效、高质量地转化为现金流和利润的极高概率与能力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。