美国摩根疯狂扫货,机器人唯一低估大龙头浮出水面,核电+军工+商业航天

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天接到一个极其棘手的案子。一家公司的财报,乍看像一份“病危通知书”:净利润同比暴跌85.46%。这种数据,足以让大多数投资者瞬间划入“黑名单”。但奇怪的是,就在此时,嗅觉最灵敏的国际资本——美国摩根大通——却被发现正在“疯狂扫货”。$邵阳液压(SZ301079)$

这太反常了。是摩根昏了头,还是这份财报里,藏着我们第一眼没看懂的“摩斯密码”?

老规矩,我们只相信证据和逻辑。立刻集结,目标邵阳液压,开始我们的深度侦察。

第一章:核心现场:利润的“雪崩”与现金的“暖流”

现场数据触目惊心。报告期内,公司实现归属于母公司的净利润仅246.28万元,同比下滑幅度高达85.46%。

利润几乎消失,这是摆在明面上的惨淡事实,也是本案所有疑虑的起点。

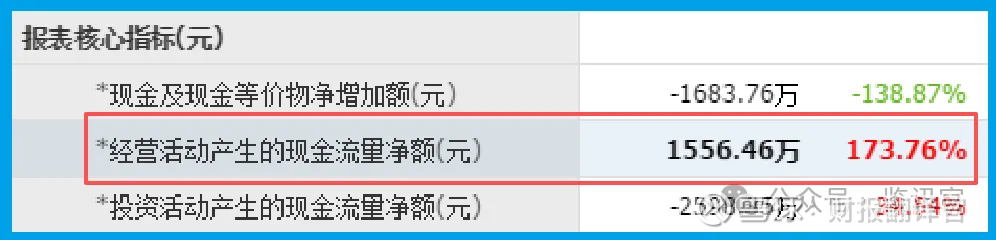

然而,就在同一份现金流量表上,我们发现了第一个重大矛盾点。

公司销售商品、提供劳务收到的现金净额达到1556.46万元,不仅同比暴增173.76%,而且金额远远高于当期的净利润。

第二章:身份解码:不只是“液压件”,更是“极限装备的心脏”

利润之谜先放一边,我们必须重新审视这家公司到底是谁。它的主营业务是液压元件和系统,听起来非常传统。但深入其产品目录,我们发现了令人震惊的“第二身份”。

它并非普通的工厂液压供应商,而是 “极限环境高端装备液压系统”的破局者。

其研发的深海机器人液压控制系统,工作压力高达100兆帕,能让机器人在1500米深海作业,成功打破了国外垄断,被认定为国内首台套重大技术装备。

更关键的是,这项尖端技术已经实现了应用迁移。公司前期推动的 “移动式导弹/火箭发射车多级同步液压装置” 项目,已经落地使用。

这直接将公司的技术与 “商业航天” 的发射支持系统,以及军工领域的关键装备联系在了一起。

第三章:健康核验:资产“排雷”与运营“止血”

一家公司短期利润可以波动,但资产质量和风险控制能力不能出问题。我们的财务侦测显示,公司在这方面做出了积极努力。

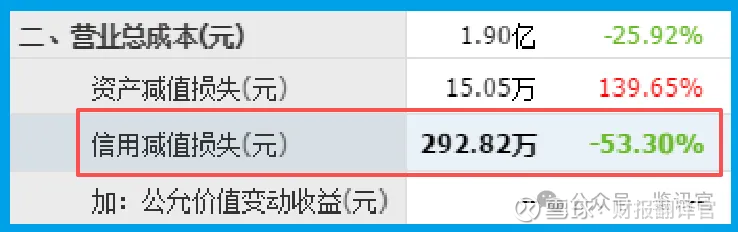

一个关键指标是信用减值损失(坏账),本期金额为292.82万元,同比大幅下降53.30%。

这说明公司在主动收缩信用风险,加大回款力度,清理资产负债表上的潜在“地雷”,让资产变得更干净。

第四章:风险预警:光环下的“确定性”迷雾

在梳理了现金流改善与业务转型的积极线索后,一份关于未来需求的前瞻性数据,却投下了一片新的阴影。

公司本期新签订单金额为801.87万元,同比出现了11.25% 的下滑。

这个变化不容忽视。它像一个反向的信号,与公司描绘的深海机器人、商业航天等宏伟应用图景,构成了某种预期上的矛盾。

订单是收入的先行指标,其下滑可能意味着:下游核心客户(如军工、海洋工程单位)的采购节奏发生了阶段性调整;或是市场竞争加剧,公司在获取新项目上面临更大压力。

财官结案陈词:在“财务洗澡”与“技术破局”之间寻找价值锚点

综合所有线索,财官认为,本案的核心在于如何解读这种极端的“财务反差”。

摩根大通等资本的逻辑,可能并非无视当期利润的暴跌,而是穿透这一短期数据,看到了两个更深层的价值锚点:

一是“财务洗澡”后的估值出清。 集中确认费用、降低坏账,是一种常见的财务优化策略,旨在甩掉历史包袱。

当利润“洗”到低点,而核心业务现金流开始改善时,反而可能形成一个财务层面的“情绪低点”和“数据起点”。

二是“技术破局”带来的稀缺性重估。 在 “新质生产力” 与 “国产替代” 成为核心战略的今天,公司已验证的、在深海机器人、商业航天等关键领域打破国外垄断的能力,是一种极具稀缺性的“技术许可证”。

这种能力无法在当期利润中充分体现,却决定了其未来的市场空间和定价权。

因此,本案的真相关乎 “时间维度”的切换。市场若只盯着当季利润,看到的是风险与衰退。

但若将视线拉长,审视其技术卡的位、现金流的转向以及资产质量的清理,看到的则可能是一家细分领域“隐形冠军”在经历转型阵痛后,试图开启新周期的努力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。