可控核聚变唯一低估大龙头,商业航天+军工+芯片,多家机构重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天这家公司其三季度净利润7658.01万元,同比下滑了38.60%。单看这个,你可能已经准备合上报告。但请稍等,我们的侦探直觉告诉我们,如果故事这么简单,为何市场会赋予它那么多激动人心的标签——可控核聚变、商业航天、军工?$上大股份(SZ301522)$

更蹊跷的是,为何在利润下滑时,它的客户订单却实现了翻倍增长?这冰火交织的图景里,到底哪一面才是真相?让我们带上放大镜,开始这次探案。

刺眼的“罪证”:利润为何腰斩?

案发现场,是这份三季报最显眼的数字:上大股份的净利润下滑超三分之一。这无疑是一份沉重的“罪证”。

在侦探看来,它可能指向几个方向:上游原材料成本压力、产品结构变化导致毛利率波动、或是研发等战略性投入大幅增加。

无论原因如何,这都构成了对公司短期盈利能力的严峻考验,也是市场情绪最容易产生波动的地方。

我们的侦查,必须首先正视这个不利证据,而不是回避它。

关键的“反证”:翻倍订单的无声宣言

然而,任何合格的侦探都不会仅凭一个证据定案。就在同一份报告中,我们找到了一个几乎完全相悖的线索。

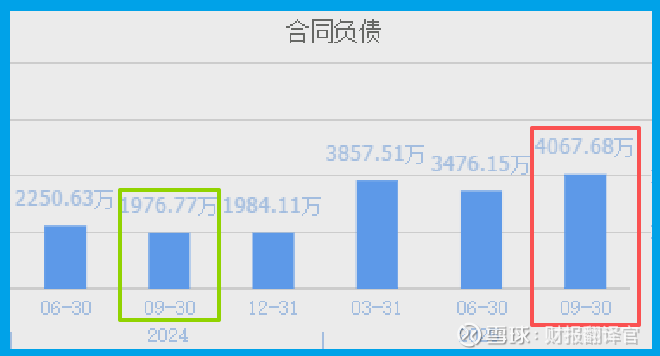

公司当期 “合同负债”(即新收到的客户订单/预收款)达到4067.68万元,同比暴增105.77%,实现了翻倍。

这个信号至关重要。它意味着,尽管公司当期的利润表不好看,但其下游的核心客户。

那些关乎国家战略的科研院所与总装厂——正在用真金白银下订单,且需求极为旺盛。

订单是收入的先行指标,这份翻倍的订单,如同在晦暗的房间里打开了一扇窗,照亮了未来业绩增长的路径。它与下滑的利润,构成了本案最核心的矛盾。

坚实的“基础”:健康的现金流

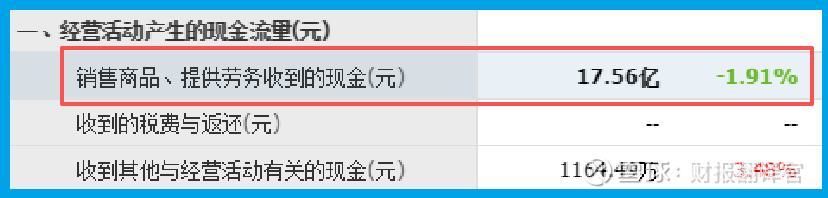

利润可以因会计处理、成本前置而波动,但现金流是公司生存的血液,更难伪装。

在这里,我们找到了支撑公司持续运营的坚实基础:公司销售商品、提供劳务收到的现金高达17.56亿元,与营业收入规模相当。

这说明公司的产品销售出去后,回款情况非常健康,没有形成大量应收账款积压。

生意的“血液”循环是通畅的,这确保了即使在利润波谷期,公司依然有充足的流动性去组织生产、投入研发、支付各项开支。

健康的现金流,是它能度过行业波动期、等待订单转化为利润的强大底气。

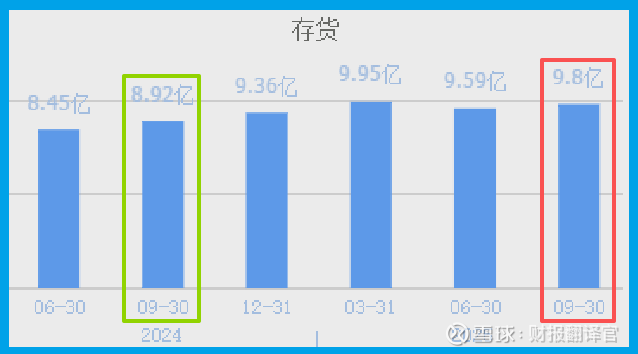

备战的“粮仓”:存货的温和增长

订单来了,现金流充沛,公司自然要开始备战。于是我们看到,公司的存货规模增至9.8亿元,同比增长了9.83%。

近十亿的存货,在制造业中是一个不小的数字。但在订单翻倍的背景下,这更像是为履行未来交付而积极备货的“战略粮仓”。

原材料、在产品的增加,都是为了将那份翻倍的订单以及潜在的后续需求,转化为实实在在的产品。

存货与订单数据的同步上升,形成了一个清晰的逻辑链条:需求旺盛 → 积极备货 → 等待交付。这削弱了单纯看利润下滑的悲观论调。

它的主战场有两个:

一是商业航天与军工:其产品用于火箭发动机壳体、导弹零部件等,客户是航天科工、航天科技等国家队。

随着商业航天产业进入爆发期,火箭发射需求井喷,对高性能特种合金的需求是确定性的。

二是尖端能源:它是国内少数能为核电站及 “BEST”聚变实验堆提供核心特种合金材料的公司。

可控核聚变被誉为“终极能源”,虽然商业化尚远,但其研发是国家战略,每一步进展都需要最前沿的材料支撑。公司已参与其中,这代表了其技术的天花板和稀缺性。

它的角色,是为新质生产力中最硬核的领域——航天探索和能源革命——提供“骨骼”与“血管”。它的订单,与国家重大科研工程和装备建设进度紧密相连。

风险告知

在宏大叙事的轰鸣声中,一个来自财务角落的数据发出了刺耳的警报。

报告期内,公司计提的 “信用减值损失”(即坏账准备)达到1340.33万元,同比飙升90.88%,增幅接近一倍。

这个数据如同精密仪器上突然跳出的异常读数,不容忽视。它清晰地表明,公司在业务扩张、订单增长的同时,面临的信用风险正在快速累积。

这背后可能的原因包括:为配合战略客户或开拓新市场而适度放宽了信用政策。

部分下游客户(可能涉及产业链特定环节)的回款周期拉长或支付能力出现波动。

财官总结

解剖这份财报,我们看到的不是一个用季度利润衡量的普通制造商,而更像一家肩负特殊使命的 “国家战略材料实验室”兼“尖端装备车间”。

它的财报呈现出一种典型的“战略投入期”特征:利润表反映的是当期高昂的研发与试制成本(利润下滑),而资产负债表和部分损益表科目(订单、存货)则提前揭示了其研发成果所获得的顶级市场认可(订单翻倍、备货积极)。

那份翻倍的订单,就是它进入清单的“门票”。这份财报的深层价值,在于它揭示了公司正处在从“投入耕耘期”向“订单收获期”过渡的关键节点。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。