国资委旗下,唯一独角兽企业,北向资金重仓押注

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

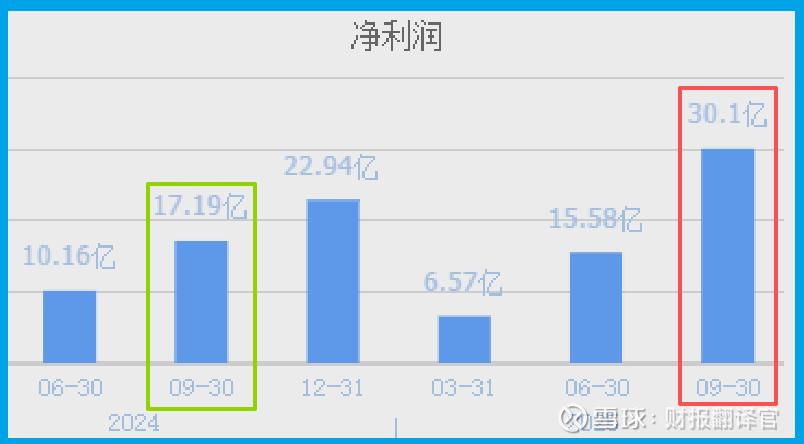

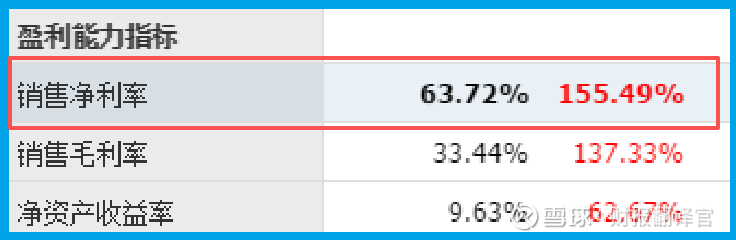

朋友们,我是财官。一家挂着“不良资产管理、融资租赁”牌子的地方金融公司,其三季度利润竟同比暴增75.13%,达到30.10亿元。更匪夷所思的是,它的销售净利率高达63.72%,同比飙升155.49%。$越秀资本(SZ000987)$

这是什么概念?每收入100元,就能净赚超过63元!这利润率堪比一些顶尖的互联网平台,却发生在一家“传统”金融企业身上。是会计魔术?还是它藏着另一副截然不同的面孔?

今天,我们就扮演一回金融侦探,剥开层层数据,找出它惊人利润背后的真实身份。

惊人的现场:不匹配的暴利

案发现场,就是这份亮得刺眼的三季报。越秀资本的净利润超30亿,增幅超75%,这已是令人侧目的高增长。

但真正的“违和感”来源于一个更深入的指标:63.72%的销售净利率,同比大幅增长了155%。

在金融行业,尤其是涉及放贷、租赁等息差业务的领域,如此高的净利率极不寻常。

它强烈暗示,公司利润的核心驱动力,可能并非传统意义上“吃息差”的金融业务。

这超高的利润率,是我们探案的第一盏红灯,也是最大的谜题。

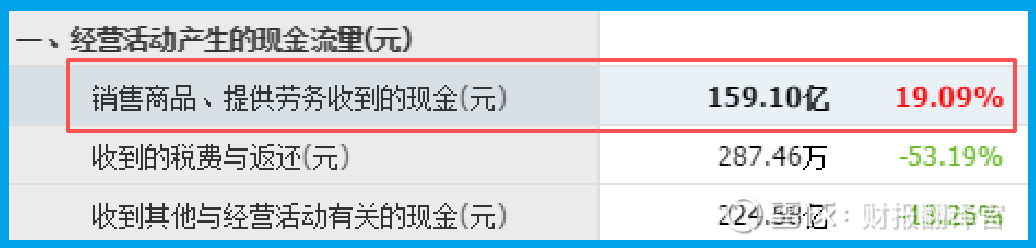

血液与燃料:恐怖的现金生成与储备

利润可以调节,但现金是生存的硬通货。在这里,我们发现了第二个令人震惊的事实。

公司销售商品、提供劳务收到的现金高达159.10亿元,不仅是营收的两倍,同比增长也接近20%。这证实了其业务的回款能力极强,现金循环非常健康。

然而,真正体现其“财力”的,是资产负债表的几个数字。公司账上躺着173.21亿元的货币资金,而同期短期借款为89.58亿元,净现金头寸极为充裕。

但这还不是全部,公司利用闲置资金购买的理财产品规模更是达到了惊人的450.22亿元。

这描绘出一幅画面:公司不仅主业造血能力强,更坐拥一个超过600亿元的庞大“现金+类现金”弹药库。

它不像一个急需资金周转的金融机构,更像一个手握重金、在寻找猎物的“资本猎手”。

“聪明钱”的洞察:北向为何重仓?

理解了其“创投内核”,我们也就理解了为何代表外资敏锐嗅觉的香港中央结算有限公司(北向资金)会将其列为重仓股。

北向资金青睐的,往往不是简单的传统周期股,而是具备独特赛道、强大护城河或稀缺牌照的公司。

这家公司恰好集于一身:它拥有地方国资背景带来的信用背书和项目资源(中国特色估值体系的关注点),又通过前瞻性的股权投资,提前卡位了人工智能、柔性显示等新质生产力核心赛道。

风险告知

在为其资本运作的恢弘手笔与丰厚利润赞叹时,一个来自传统业务阵地的数据发出了截然不同的信号。

财报显示,本报告期内公司“新增的合同负债”(可理解为来自客户的业务订单或预收款)仅为1.45亿元,且同比大幅下降59.97%,遭遇腰斩。

这个被辉煌投资业绩掩盖的数据至关重要。它强烈暗示,公司作为立身之本的融资租赁、不良资产处置等传统金融中介服务业务,其市场拓展可能正面临严峻挑战,新增合同规模急剧萎缩。

财官总结

拆解这份财报,我们看到的不是一个传统的金融机构,而是一个在 “中国特色估值体系” 下极具代表性的样本。

一个地方国资平台,利用其信用、资金与牌照优势,成功转型为积极的产业资本和新经济的“独角兽猎手”。

它的核心叙事,已经从单纯的“金融中介服务费”,升级为“资本投资收益+产业生态赋能”。

那63.72% 的净利率和450亿的理财规模,正是这种转型初步成功的注脚。

它展示了一种可能:在金融供给侧改革与注册制深化背景下,拥有资源禀赋的国有金融平台,可以通过向价值发现者和创造者进化,重塑自身的成长逻辑与估值体系。

这给我们分析企业提供了一个新的维度:不仅要看它现在赚什么钱,更要看它庞大的资产和现金流,正在为什么样的未来布局。

这家公司的财报,本质上是一份关于“资本如何转化为新兴产业竞争力”的阶段性成绩单。它的未来,将取决于其“猎手”的眼光,能否持续领先于时代。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。