北向资金重仓!控盘率超87%,A股唯一低估大龙头浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。一家期货公司,三季报利润增长13.31%,这个数字在资本市场甚至激不起太大水花。然而,当你翻开它的资产负债表,一个数字会让你瞬间坐直:账上货币资金高达304.13亿元!对比它仅仅7.89亿元的短期借款,这庞大的现金多到近乎“奢侈”。$永安期货(SH600927)$

一个传统印象里“靠天吃饭”的期货公司,为何像个“现金帝国”?这笔巨款从何而来,又将去向何方?这场侦探游戏,让我们从这最显眼的矛盾开始。

平静水面:一份“稳健”的业绩报告

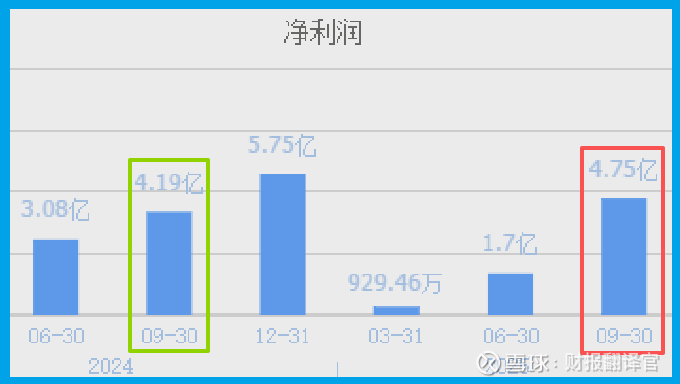

首先,让我们评估基础事实。永安期货前三季度实现净利润 4.75亿元,同比增长 13.31%。

在金融行业,尤其是在受市场波动影响显著的期货业,这份双位数的增长堪称稳健,体现了其扎实的业务基本盘和良好的风控能力。

深水暗流:被忽略的“活动”信号

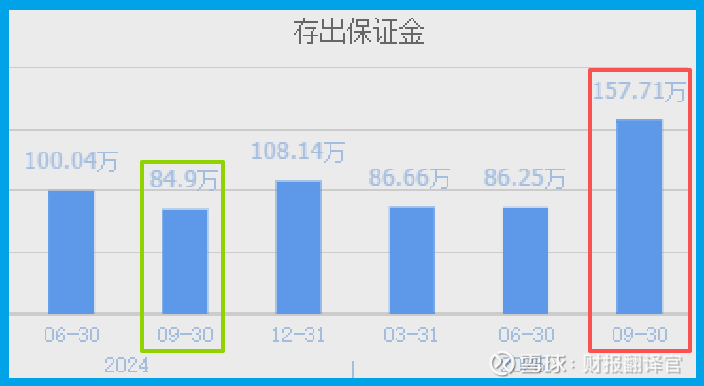

在平淡的利润表之外,一个细微的变化值得玩味。公司“存出保证金”科目余额为 157.71万元,同比大幅增长 85.76%,并创出历史新高。

这个科目,记录的是公司为了自身业务需要(如做市、套保、投资等)向交易所存出的交易保证金。它的显著增长,是一个强烈的先行信号。

它暗示公司正在主动扩大自身的业务头寸和市场规模,无论是为了服务实体企业的风险管理需求而增加套保头寸,还是为了活跃市场而增强做市业务,这笔钱的增加都指向同一个结论。

核心谜题:304亿现金的“灵魂拷问”

现在,让我们直面本案最大的谜团:那304.13亿元的现金及等价物。

对于一家净资产规模数百亿的期货公司而言,这个现金比例高得异乎寻常。它带来了几个必须解答的“灵魂拷问”:

第一,安全性。如此高的现金储备,首先构筑了极高的财务安全垫。

即便市场发生极端波动,公司也几乎无流动性之忧。这在金融行业是巨大的信任优势。

第二,效率悖论。现金收益率通常很低,囤积巨额现金会拉低整体资产回报率(ROA)。公司为何甘愿承受这种机会成本?

第三,也是最重要的一点:意图。这笔钱,在等什么?

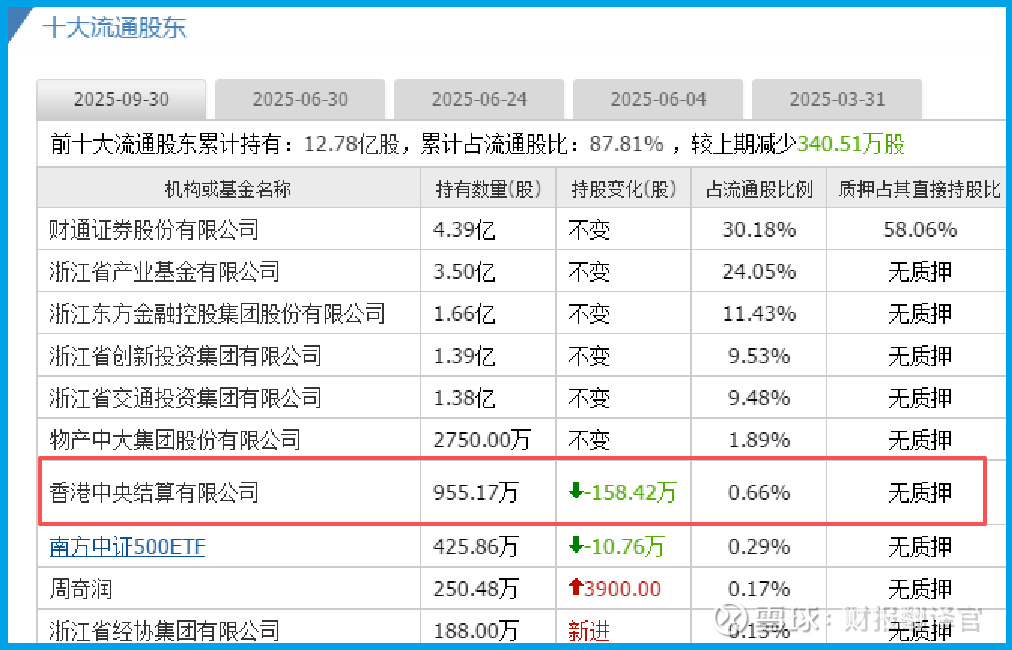

“聪明钱”的洞察:北向资金的定价逻辑

理解了其战略卡位,我们也就明白了为何香港中央结算有限公司(北向资金)会将其列为重仓对象。

北向资金青睐的,往往是商业模式清晰、具有垄断或稀缺牌照价值、且财务稳健能够穿越周期的公司。

风险告知

在稳健的利润与庞大的现金储备构筑的安全形象之外,一份信用风险数据投下了不容忽视的阴影。

财报显示,公司当期新增的“信用减值损失”(即通常理解的坏账计提)达到 5707.10万元,同比激增326.90%,增幅超过三倍。

这个数据的剧烈变化,如同在坚固的城堡墙壁上发现了一道新的裂缝。

它清晰地表明,公司在业务扩张或市场环境变化过程中,所面临的客户信用风险正在显著上升。

财官总结

剖析永安的这份财报,我们看到的不是一个追求短期业绩爆发的“冲刺者”,而更像一个深谙金融业长跑之道的“战略储备家”。它的叙事核心,是一种 “以守为攻” 的资本策略。

那304.13亿元的现金,并非静态的存款,而应被视为其最重要的“战略资产”。

它代表着在充满不确定性的金融周期中无可比拟的生存能力,更代表着当行业性机遇来临时,随时可以扣动扳机的主动权。

这份财报的深层价值,不在于当期4.75亿元的利润,而在于它展示了一种可能:在高度周期性的行业里,一家公司如何通过极致的财务纪律和资本储备,将自身的命运从“听天由命”的波动,转向“伺机而动”的从容。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。