海工装备第一股,被机构重仓押注的储能隐形王炸,光伏+风电+专精特新

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天这份财报就来自这样一家公司,名字听起来颇为传统——主营业务是工业涂料。它前三季度赚了1.65亿元,增长18.13%,数字稳健但不算惊艳。然而,当你细看它的客户名单与现金流,疑云顿生:一家涂料公司,账上为何躺着10.27亿元的理财产品?$麦加芯彩(SH603062)$

它的现金回款速度为何快得反常?更关键的是,机构研报为何频频将其与“储能”、“海工”这些前沿热词挂钩?

这层传统的“涂料”外壳之下,是否藏着另一个身份?我们的探案,就从这份“表里不一”的财报开始。

第一章:表面的疑云:稳健增长下的“不匹配”

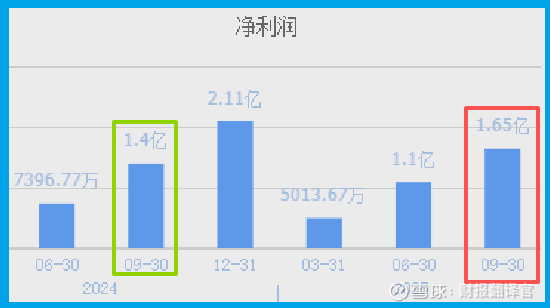

现场证据是这份三季报,麦加芯彩的净利润为1.65亿,双位数增长,符合一家稳健成长企业的特征。

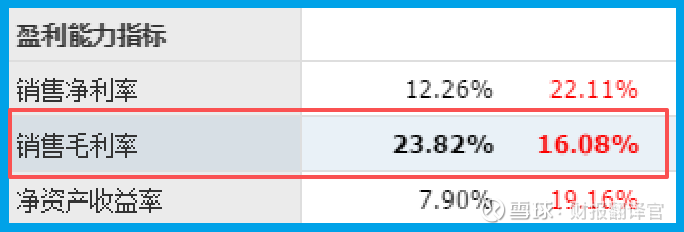

深入一点,其销售毛利率达到23.82%,同比提升16.08%,说明产品竞争力或成本控制正在加强。

但疑点也随之而来:一家制造业公司,这样的利润规模与增长率,为何能吸引市场将其视为某个热门赛道的“隐形冠军”?

第二章:关键的密码:恐怖的现金收割机

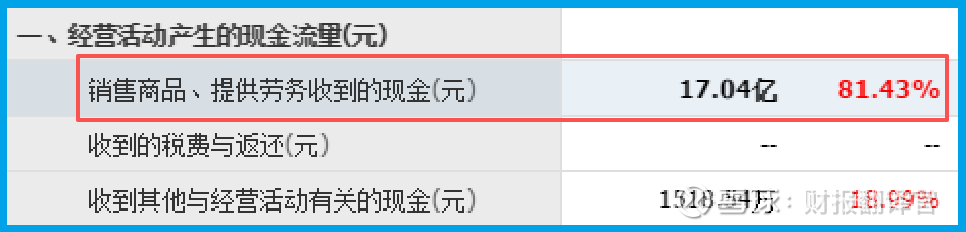

真正的突破口,出现在现金流量表。公司销售商品、提供劳务收到的现金高达17.04亿元,不仅同比暴增81.43%,更超过了同期营业收入。这是一个极其关键的信号!

它意味着,公司产品不仅卖出去了,而且货款回收速度极快、效率极高。

在制造业中,这通常指向两种可能:

一是公司对下游客户议价权很强,可以要求先款后货或短账期;

二是其产品属于客户生产中的关键耗材或必需品,客户付款意愿高。

无论是哪种,都揭示了公司在其细分领域拥有扎实的、甚至不可替代的竞争地位。

现金,是商业模式的试金石,这笔17.04亿的现金流入,是比利润更硬的“硬实力”证明。

第三章:从容的底气:轻装上阵的财务结构

充沛的现金流入,直接塑造了其健康的资产负债表。公司账上货币资金有1.64亿元,而短期借款仅6808.26万元,偿债毫无压力。

但更引人注目的是,公司利用经营积累的闲置资金,购买了高达10.27亿元的理财产品。

这描绘出一幅截然不同的画像:它不像一家需要不断融资扩张的制造企业,反而像一家现金产生能力超强、经营稳健到有大量“闲钱”进行理财的“现金牛”。

这种财务上的从容与安全感,是其能够专注技术研发、抵御行业波动的最大底气。

第四章:业务的解码:“涂层”里的高端制造

财务的优异表现,必须回归业务的本质来解码。这家公司并非普通的油漆工,而是高端工业涂层解决方案的提供者。

它的王牌领域之一,是风电叶片涂料,占据了近三分之一的市场份额。

风力发电是绿色能源的核心支柱,叶片长达数十上百米,长期在恶劣环境中运转,其防腐、防冰、抗侵蚀的涂层至关重要,技术壁垒很高。公司能成为主要供应商,本身就是其技术实力的认证。

另一张牌,是集装箱涂料,作为全球四大供应商之一,其业务与全球贸易紧密相连。而更具想象空间的,是其在储能与海工装备领域的拓展。

公司已实现对某储能头部企业的涂料供货。储能柜、电池模组等同样需要高性能的防火、绝缘、环境耐受涂层,这是一个随着新能源发展而蓬勃兴起的新市场。

风险告知

在业务拓展的昂扬叙事中,一份关键的运营数据呈现出微妙转向。

财报显示,公司期末存货规模为1.57亿元,同比显著下降24.18%。

在收入与现金流入强劲增长的背景下,存货的收缩可能并非全然是效率提升的佳音,更可能是一个关于未来增长潜力的谨慎信号。

财官总结

剖析麦加的这份财报,我们看到的不是一个传统意义上的周期性化工企业,而是一家以尖端材料科学为基石、深度融入高端制造产业链的 “解决方案隐形冠军”。

它的核心叙事,是 “技术复用与场景扩张”。财报中17.04亿的强劲现金流和10.27亿的理财储备,是其技术壁垒和市场地位转化为财务优势的直接体现。

这背后,是它在风电、集装箱等市场积累的深厚“涂层”Know-How,正被成功复制到储能、海工等代表未来的绿色能源与海洋经济赛道。

它给我们的启示在于:在产业升级的宏大叙事中,投资机会不仅存在于整机、电池等明星环节,也大量蕴藏在这些为高端装备提供“关键小件”的隐形支撑者之中。

它们的价值,在于其产品的不可或缺性与客户粘性,这往往能带来超越行业周期的、更稳定的盈利能力和财务结构。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。