中国第一大军工钛供应商,商业航天唯一低估大龙头,北向资金重磅加仓

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天的主角它头顶“中国第一大军工钛供应商”的王冠,是商业航天产业链中不可或缺的“骨骼”锻造者,连最精明的北向资金也对其青睐有加。$宝钛股份(SH600456)$

然而,它的三季报却显示,净利润同比大幅下滑44.34%,仅为2.88亿元。

一边是至高的行业地位与资金追捧,一边是近乎腰斩的利润。这巨大的反差,构成了我们侦探之旅最核心的谜团。

第一章:冰冷的现场:利润为何“跳水”?

让我们直面这份财报中最刺眼的线索。宝钛股份前三季度 2.88亿元的净利润,相较于去年同期,出现了显著下滑。

这无疑是一盆冷水,瞬间浇灭了仅凭名号而产生的所有热情。市场情绪极易在此刻陷入谷底,质疑其龙头成色。

第二章:微弱的暖流:盈利能力的韧性

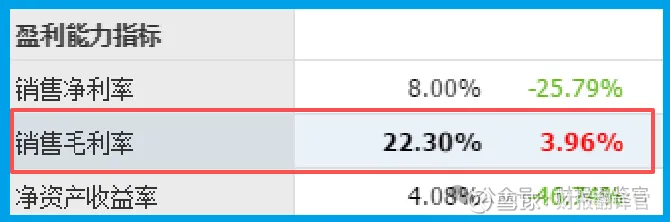

在冰冷的利润数据中,我们找到了第一丝暖意。公司的销售毛利率达到22.30%,同比逆势提升了3.96个百分点。

这个细节至关重要。它表明,即便在利润总额下滑的逆境中,公司核心产品的赚钱能力(即每单位收入的利润空间)实际上是在增强的。

这可能源于产品结构向更高端的军工、航空领域倾斜,或者成本控制取得成效。

毛利率是商业模式的试金石,它的提升,为未来业绩的复苏保留了火种。

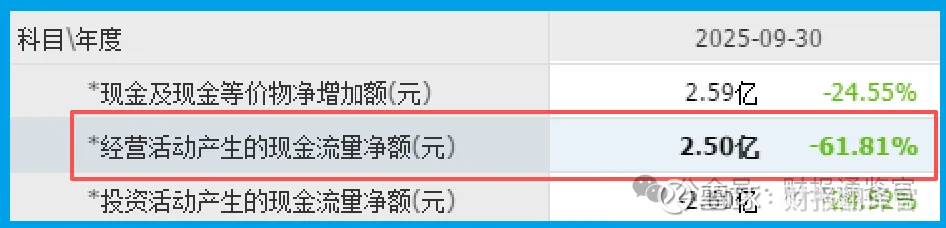

第三章:真实的“血液”:经营现金流画像

利润可以被会计规则调节,但现金的流动更为真实。

我们发现,公司销售商品、提供劳务收到的现金净额为2.5亿元,这个数字与当期净利润规模基本相当。

这意味着,公司赚到的利润,绝大部分都以现金的形式回流了,没有形成巨大的纸上富贵或应收账款泡沫。

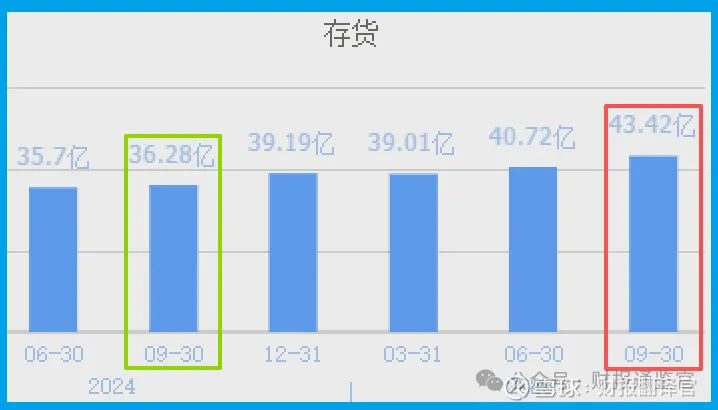

第四章:最大的谜团:43亿“天量”库存之谜

现在,让我们切入本案最令人费解,也可能是最关键的证据。

公司的存货规模高达43.42亿元,不仅同比增长19.67%,更是创下了历史新高。

对于一家制造企业,如此庞大的库存通常被视为风险:占用资金、可能减值。

但在侦探的视角里,结合其近乎垄断的行业地位,我们必须追问:这43亿存货,究竟是滞销的负担,还是战略性的储备?

考虑到其产品是军工航天装备不可或缺的“高端粮食”,且下游需求具有计划性强、批量大、周期长的特点,如此规模的存货更可能是在为未来某个或某些重大国家项目进行前瞻性备货。

第五章:身份的“解码”:无可替代的“国家砝码”

财务数据的矛盾,必须回归公司的业务本质来求解。这家公司究竟是何方神圣?

它是中国钛工业的绝对龙头,国内市场占有率超过40%,而在高档钛材和军工钛材领域的占有率更达到惊人的80%以上。

其产品是战斗机、航天火箭、核潜艇的“骨骼”与“皮肤”。几个数据足以说明其垄断地位:军工钛材供应量占军工总需求的95%以上,国外航空钛材供应量占国内采购的100%。

风险告知

一个关键的运营效率指标亮起了红灯。财报显示,公司产品的销售周期(存货周转天数)长达323天。

这意味着从原材料投入生产到最终实现销售,平均需要近11个月,且周期同比显著放缓了41.37%。

这一数据的恶化,是一个不容忽视的内部效率警报。它直接指向两个可能:

其一,创纪录的43亿存货中,可能存在部分流转缓慢的原材料或在产品,拉长了整体周转时间;

其二,下游客户(如军工、航天项目)的提货、验收流程可能比预期更长,导致产成品在库时间增加。

无论原因为何,超过300天的销售周期都意味着巨额的营运资金被固化在存货中,资产周转效率大幅降低

财官总结

解读宝钛的这份财报,我们不应该用看待普通周期股或消费股的眼光。

它更像一个 “国家战略资源的调度中心”与“高端装备的基础设施”。

其财报呈现的是一种 “战略储备”状态:利润表的下滑反映了短期行业节奏与成本压力。

而创纪录的43亿存货和稳固的现金流,则像在为一场即将到来的“硬仗”囤积“弹药粮草”。

这场“硬仗”,就是国防现代化建设的持续推进与商业航天产业的全面爆发。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。