核污染防治第一股,军工+核电唯一双低估大龙头,北向资金重仓持有

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天这份财报,罕见地出现了“双响炮”。一家公司,三季度利润大增超50%,这已经足够亮眼;但更让人心跳加速的是,它新收到的订单金额,竟然创出了历史新高。这就像在案发现场,我们不仅找到了凶器,还发现了凶手未来作案的完整计划书。$通裕重工(SZ300185)$

更关键的是,这家公司的“凶器”非同一般——它处理的是世上最危险的物质:核废料。

这份订单爆炸性增长的背后,究竟预示着怎样的未来?让我们像侦探一样,从这最耀眼的矛盾点开始勘察。

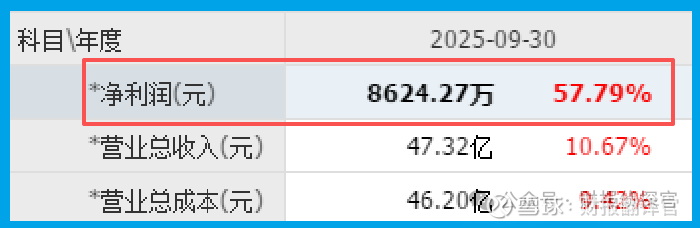

确凿的“物证”:利润增长53%的现实

通裕重工前三季度实现净利润 8382.50万元,同比大幅增长 53.29%。

超过五成的增长,在当前的宏观环境下,堪称一份优秀的成绩单。

它清晰地证明,公司的主营业务——高端装备制造,正处于一个景气的上行周期,盈利能力在显著增强。

关键的“密码”:2.01亿订单的无声宣言

然而,侦探的直觉告诉我们,真正的大案,往往藏在更隐秘的线索里。

在财报的“合同负债”科目中,我们发现了一串惊人的数字:当期新收到的客户订单(含预收款)高达 2.01亿元,同比增长 52.92%。

这个数字之所以关键,不仅在于其高增长,更在于它创下了公司有记录以来的历史新高。

订单,是未来收入的灵魂。这份破纪录的订单,就像一份来自未来的加密电报,它无声却震耳欲聋地宣告。

下游客户的需求正在发生某种根本性的、积极的变化。这份订单,是我们解开所有谜题的核心密码。

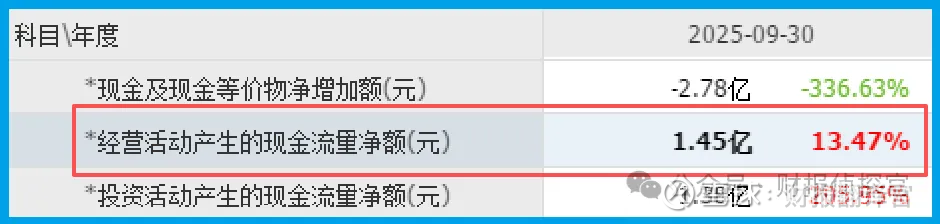

真实的“血液”:现金流是利润的两倍

利润可以被会计规则修饰,但现金的流动,是公司生存最真实的脉搏。

在这里,我们发现了一个更“炸裂”的细节:公司销售商品、提供劳务收到的现金净额达到1.45亿元,同比增长 13.47%。更重要的是,这个数字几乎是当期净利润的两倍。

它的生意模式极其健康,回款能力超强,赚到的都是实实在在的“硬通货”。

充沛的现金流,是公司敢于接大单、搞研发、扩产能的底气所在,也是其业绩高质量增长的最佳证明。

身份的“解码”:谁在购买它的未来?

现在,我们必须回答最关键的问题:是谁在疯狂下订单,买走它的未来?

公司的业务版图,指向三个关乎国家战略与人类未来的高壁垒赛道:

第一,核污染防治:公司是A股稀缺的核废料处理设备供应商,提供转运系统、热室遥控吊车等关键设备。

随着全球核电站运行年限增长及核能重启,核废料安全处理成为迫在眉睫的万亿级市场,其战略价值日益凸显。

第二,军工装备:公司拥有完备的军工资质认证,其大型高端铸锻件技术可应用于舰船、重型装备等领域,服务于国防现代化建设。

第三,核电:公司生产的核电高压外缸铸钢件,是核电站常规岛蒸汽轮机的核心部件。

这家公司,本质上是一家 “极端环境高端装备制造商” 。它的产品,要么用于处理最危险的放射性废物,要么用在核电站的心脏,要么服务于国防前线。

风险告知

在营收与订单双双高增的繁华景象中,一份关于资产质量的细微数据值得警惕。

报告期内,公司计提的 “信用减值损失”(即坏账准备)为3605.78万元,同比仍增长 2.01%。

尽管增幅看似不大,但在营业收入和订单额均实现超过50% 高增长的背景下,坏账总额的持续上升本身便构成一个需要关注的信号。

它可能揭示,公司在业务快速扩张、积极争取订单的过程中,对应收账款的管理和客户信用风险的筛查面临着持续的压力。

或许是为了服务战略大客户而给予了更宽松的信用条件,或许是部分项目的回款周期被拉长。

财官总结

解读通裕的这份财报,我们看到的不是一家普通的机械厂,而更像一家 “大国重器”背后的“安全守护者”与“关键零件匠”。

其财报展现了一种难得的 “量价齐升、虚实共振” 的健康图景:利润表(增长53%)证实了当下的盈利能力。

现金流量表(净额1.45亿)验证了盈利的高质量;而那份创纪录的2.01亿订单,则像一张清晰的路线图,指向了充满确定性的未来增长。

它揭示了一个深刻的产业逻辑:在 “统筹高质量发展和高水平安全” 的宏观框架下,那些能够解决最棘手安全问题(如核废料)、夯实能源安全与国防安全基座的企业,其价值正被市场以订单和资金的形式重新发现并定价。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。