加仓25%!北向资金重仓押注AI算力行业“扫地僧”,云计算+数字货币+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天这家公司,把矛盾演绎到了极致:一边,是三季度账面上亏损1139.39万元的冰冷现实;另一边,却是北向资金逆向 “加仓25%” 的火热举动。更离奇的是,在亏损的阴影下,它的客户订单与公司存货,竟然双双 “创出历史新高” 。$长亮科技(SZ300348)$

这太不符合常识了!一家亏损的企业,为何客户反而更愿意砸钱?

这背后,是一场精心策划的“财务魔术”,还是一场面向未来的“战略性亏损”?我们的侦探游戏,就从这最核心的悖论开始。

坚实的“底牌”:高毛利与健康现金流

利润可以因战略性投入而暂时为负,但生意的本质不会说谎。我们首先检查它的“底牌”。

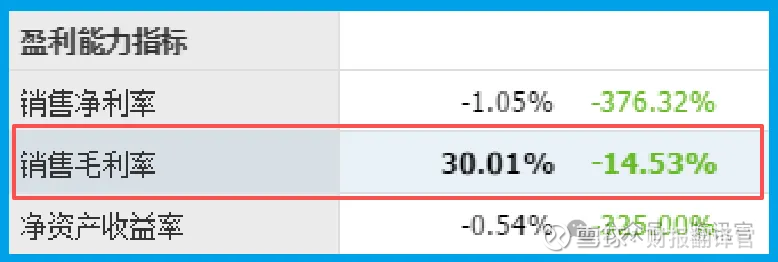

第一张牌是盈利能力。长亮科技销售毛利率高达30.01%。

在软件与IT服务行业,这属于优秀水平,证明其产品和解决方案具备较强的定价能力和技术附加值,生意模式本身是赚钱的。

第二张,也是更重要的牌,是现金流。公司销售商品、提供劳务收到的现金达到10.79亿元,几乎与营业收入持平。

这意味着,公司每实现一笔收入,就能几乎同步收回一笔现金。经营活动的“造血”功能极其健康,没有陷入“纸面富贵”的陷阱。

这解释了公司为何在亏损下依然能稳健运营——它的血管里流淌着充沛的现金血液。

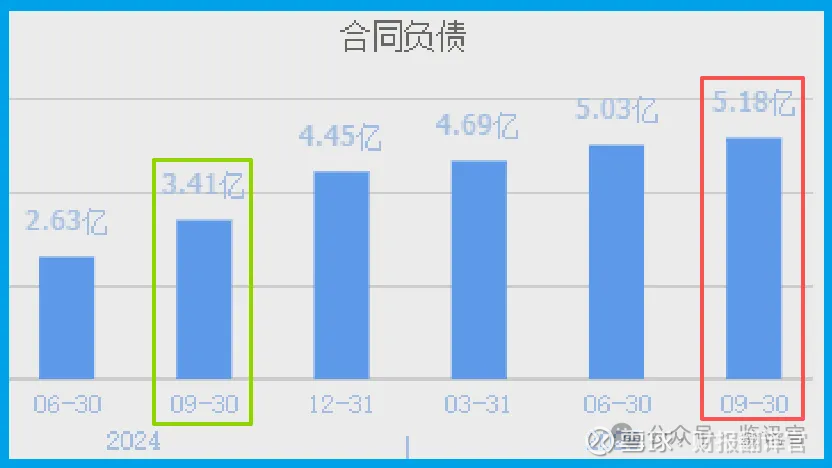

核心的“密码”:5.18亿订单的“未来契约”

现在,让我们切入解开所有谜团最关键的那把钥匙:客户订单。财报显示,公司当期新签合同(合同负债)金额飙升至 5.18亿元,同比暴增51.84%,且创出历史新高!

这个数字,彻底扭转了案件的基调。它大声宣告:公司的客户——各大银行及金融机构,正在用真金白银为它的未来投票,且需求前所未有的旺盛。

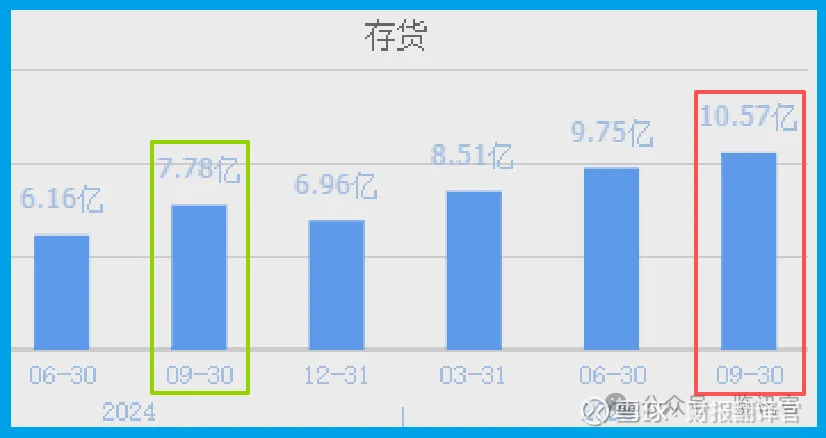

备战的“粮仓”:10.57亿存货的“业绩伏笔”

订单爆了,公司要做什么?当然是调动一切资源,准备交付。于是,我们看到了一个与之完美呼应的数据。

公司存货规模攀升至10.57亿元,同样创下历史新高,同比增长35.87%。

对于一家软件公司,“存货”主要是什么?是为履行巨额订单而投入的人力成本、项目直接费用以及尚未确认收入的在产品。

这10.57亿的存货,本质上是为了兑现那5.18亿订单而储备的“人力与智力粮仓”。

它和订单数据一起,构成了一个清晰的逻辑闭环:需求爆发 → 签下巨额合同 → 投入资源备战交付 → 未来收入可期。

业务的“解码”:金融IT界的“AI炼金术士”

财务线索已齐备,现在需要回答:订单从何而来?答案藏在公司的战略转型里。

它并非普通的软件公司,而是中国金融IT领域的核心服务商。它的故事主线,是 “金融数字化” 与 “AI化” 的双重浪潮。

公司正从传统的系统集成商,向“AI+金融”的解决方案领导者进化。

其前沿布局令人印象深刻:与深圳大学共建AI金融实验室、与阿里合作实现AI代码生成占比20%-30%、内部试点AI辅助需求分析与测试。

它正按照 “N+M”模式构建自己的AI应用智能体,旨在用大模型技术重塑银行核心系统的开发与运营流程。

在数字经济和新质生产力的国策下,银行对数字化转型和AI赋能的渴求是爆炸性的。

公司踩在了金融业科技升级的最痛点上。那破纪录的5.18亿订单,正是银行客户为应对未来竞争,提前购买“AI弹药”和“数字基建”的集中体现。

风险告知

在聚焦于未来订单与存货的辉煌图景时,一张来自过去的“旧纸条”带来了不和谐的音符。

报告期内,公司计提的信用减值损失(坏账)达到1683.66万元,同比激增150.04%。

这个数据如同一份被忽略的旧案卷,陡然揭示了繁荣扩张的另一面。它强有力地暗示,公司在过去一段时期(可能是一年或更早)的业务活动中,部分项目的回款出现了显著问题,或对部分客户的信用风险评估不足。

坏账准备的暴增,并非反映当下订单的质量,而是对历史业务风险的一次集中确认和“清算”。

财官总结

剖析长亮的这份财报,我们看到的不是一个静态的财务结果,而是一幅动态的 “战略切换期” 全景图。亏损,是它为奔赴“AI+金融”新大陆而购买的“船票”。

订单与存货的双双历史新高,则是它已经握在手中的“新大陆藏宝图”。

它的核心叙事是 “以当下研发投入,置换未来AI时代的产品溢价与市场地位” 。

北向资金的加仓,是对这种战略决心和卡位能力的认可。这份财报最大的启示在于:在技术革命席卷传统行业的浪潮中,对一家科技公司价值的评估,需要穿透当期利润的薄雾,去审视它是否正在用今天的投入,构建明天的话语权。

长亮的案例生动表明,最激烈的战斗往往发生在财报的“沉默期”——利润表暂时沉默,但订单和存货正在为下一场业绩的“轰鸣”装填火药。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。