加仓61%!北向资金重仓押注量子科技唯一低估大龙头,商业航天隐形王炸藏不住了?

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位粉丝,我是财官。今天,我们接手一桩离奇“案件”:一家公司核心业绩突然“腰斩”,但被视为“聪明钱”的北向资金,却在这个时点逆向大幅加仓。这不合常理的举动,是“抄底”的勇气,还是看到了我们忽略的“暗线”?我们的侦查,就从这份割裂的财报开始。$天通股份(SH600330)$

第一现场:矛盾的“财务现场”

首先映入眼帘的,是一份堪称惨淡的“伤亡报告”:天通股份前三季度业绩为5731.76万元,同比大幅下滑53.85%。

利润“腰斩”,这通常是业务陷入困境的直接信号,足以让大多数观察者退避三舍。

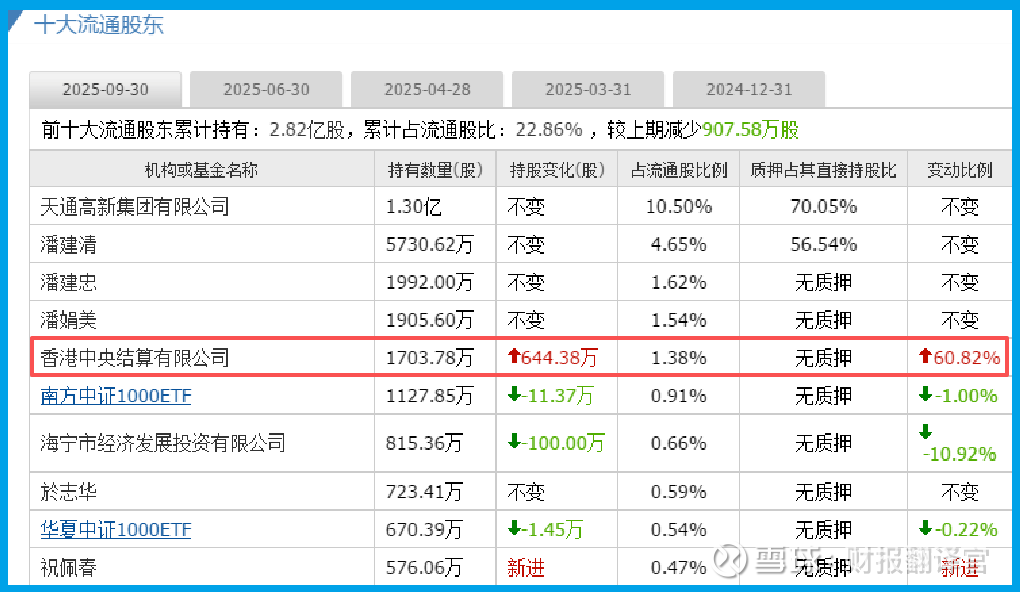

然而,现场却留下了另一组矛盾的“足迹”:香港中央结算有限公司(北向资金)在第三季度,增持了公司股份,加仓幅度达61%。

精明而谨慎的北向资金,为何在业绩低谷期选择“逆行”?这道刺眼的分歧,构成了我们调查的核心谜题:利润表的“悬崖”之下,是否

点击查看全文