瑞银、巴克莱罕见联合坐庄,铜缆高速连接“扫地僧”藏不住了,算力+高压快充+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位粉丝,我是财官,今天我们要调查一桩不寻常的“资本共谋案”。当一家公司看似身处传统制造业时,两家国际顶级的金融机构——瑞银(UBS AG)和巴克莱银行(BARCLAYS BANK PLC)——却罕见地同时出现在其前十大股东名单中。$得润电子(SZ002055)$

这究竟是巧合,还是他们共同发现了一个被市场严重低估的“产业密码”?我们的调查,从解开这份财报的细节开始。

第一现场:亮眼的“业绩爆发”与神秘的“股东阵容”

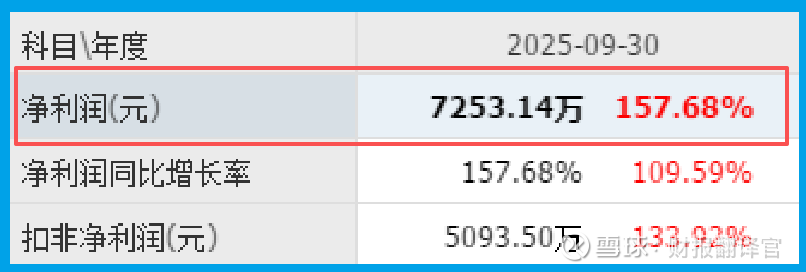

首先映入眼帘的,是一份相当亮眼的成绩单:得润电子前三季度业绩为7253.14万元,同比大幅增长157.68%。

超过1.5倍的利润增幅,无论放在哪个行业都堪称优异,这表明公司的主营业务正处于强劲的上升通道。

然而,更令人在意的,是这份成绩单背后的“观众席”。瑞银和巴克莱这两大国际顶尖投行,同时跻身公司前十大流通股东之列。

他们风格迥异,却在此达成了共识。这构成了本案的第一个悬念:一家做电子连接器的公司,何以同时吸引两大巨头驻足?这仅仅是出于对短期业绩的认可,还是另有更深层的产业逻辑?

关键线索:盈利质量与运营效率的“双提升”

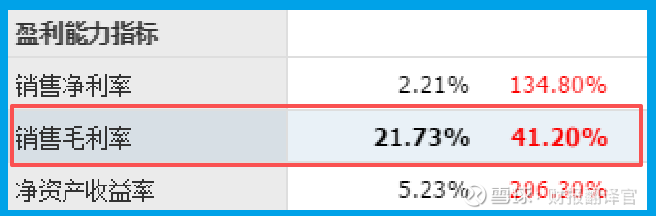

除了业绩规模,我们更需审视增长的质量。第二个关键线索出现:公司的销售毛利率达到21.73%,同比大幅提升41.20%。

毛利率的跃升,是盈利能力质的飞跃。它可能源于产品结构向高端化升级,也可能来自成本控制的优化,或者两者兼有。

这说明公司的增长,是“有质量的增长”,而非以价换量的低水平扩张。

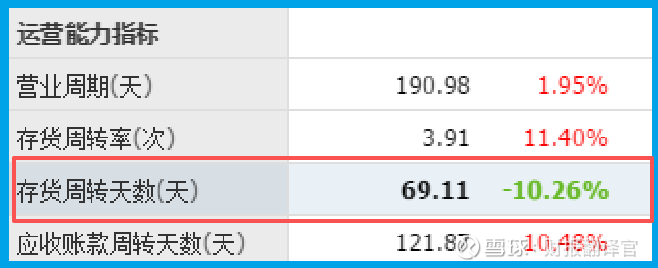

紧接着,第三个线索验证了运营的健康度:公司的产品销售周期为69天,同比加快了10.26%。

这意味着从生产到回款的整个循环速度在提升,营运资金的使用效率更高。

高效的周转与强劲的盈利结合,描绘出一家管理精细、正在高效运转的制造企业画像。

深度侦查:“连接器”背后的三重战略身份

那么,驱动这一切的核心引擎是什么?答案在于其看似普通的“电子连接器”业务,正在卡位三个至关重要的未来赛道:

铜缆高速连接:数据中心内部的“神经网络”。在AI算力爆发的当下,数据中心内部服务器之间的短距离、超高带宽连接需求激增。

相比光模块,铜缆高速连接器在特定距离内具备显著的成本和功耗优势,是构建高效算力集群不可或缺的“血管”。

公司的相关产品已应用于服务器与数据中心领域,这正是其踩中“东数西算”与“新质生产力”风口的要害。

高压快充:新能源时代的“能量枢纽”。随着电动车普及,800V高压快充平台成为趋势,这对连接器的耐高压、高电流、高可靠性提出了极致要求。

公司深耕连接器技术,天然具备向该领域延伸的基础,有望分享新能源基建的红利。

消费电子与通信:基本盘的稳健迭代。公司在电脑、手机等领域的连接器业务,构成了稳定的基本盘。这部分业务的升级需求(如更高传输速率、更小体积),与公司的技术能力形成持续正循环。

风险告知

在追踪公司亮眼业绩和巨头背书的同时,一份关键的财务数据引起了我们高度警觉。

报告显示,公司短期借款规模为4.18亿元,而其账面上的现金及等价物仅为2.42亿元。

这两组数据放在一起,揭示了一个不容忽视的财务现实:公司存在约1.76亿元的流动性缺口——其手头的现金无法覆盖短期内必须偿还的债务。

在侦探的审视逻辑中,这种“现金短债倒挂”的结构,往往比单纯的利润波动更值得警惕

财官结案:在“器物之微”与“时代之重”之间

综合所有线索,本案的脉络逐渐清晰:得润展现的是 “业绩高质量爆发”与“产业战略卡位”形成共振 的态势。

利润与毛利率的双双大涨,验证了其经营层面的成功改进;而两大国际投行的入驻,则像是对其产业价值的“国际评级认证”。

这起案例给我们带来的核心启示是:在科技浪潮中,市场常常聚焦于耀眼的核心芯片或终端品牌,而容易忽视那些提供关键基础件与“连接”价值的公司。

得润的故事提醒我们,“新质生产力”的构建不仅需要“大脑”(芯片)和“躯干”(整机),也同样需要高效可靠的“神经网络”与“关节”(连接器与组件)。

它的价值,在于其产品是打通多個前沿应用场景的物理基础。发现并理解这种“隐形但关键”的产业角色,正是现代财报分析中的深邃之处。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。