发生什么了?摩根联手“国家队”秘密建仓,液冷服务器+东数西算双低估龙头藏不住了

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位侦探,我是财官。今天带大家看一桩离奇案子:一家公司,利润表上业绩同比下滑超过60%,乍看像遭遇重创。可它保险柜里,当期实实在在收到的现金净额,却高达10.31亿,还是净利润的7倍多。

这钱从哪来的?消失的利润和充沛的现金同时存在,到底谁在说谎?真相,就藏在细节的裂缝里。$光环新网(SZ300383)$

第一章:案发现场:利润的“蒸发”与现金的“洪流”

第一幕就很诡异。光环新网2025年三季度业绩显示为1.44亿,但后面跟着一个扎眼的括号:同比下降60.23%。利润表上,这像是一次严重的“失血”。

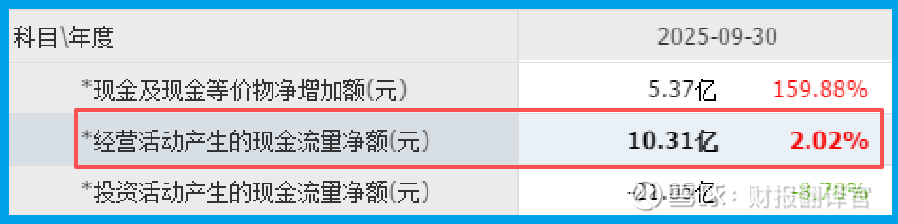

然而,当我们查看它的“资金流水”时,却看到了另一番景象。同期销售商品收到的现金净额高达10.31亿,不仅是净利润的7倍,还同比增长了2.02%。

这说明,客户付款非常积极,公司主营业务回款能力极其健康。利润在报表上“蒸发”了,但真金白银却像洪流一样涌进公司账户。这种背离,是本案的第一个核心矛盾。

第二章:关键线索:资产“减负”与客户“健康度”

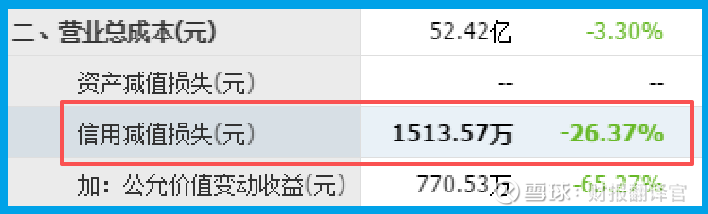

顺着现金流线索,我们发现了更多支持“经营面健康”的证据。公司当期坏账准备为1513.57万,同比下降了26.37%。

这意味着公司对应收账款的质量判断在改善,客户拖欠或赖账的风险在降低,资产端变得更“干净”了。

利润大降,但现金充沛、坏账减少。这强烈暗示,利润的下降并非源于业务萎缩或客户崩塌,而更像是一次主动的“财务洗澡”或巨大的战略性投入。

公司可能把大量现金用于了某种当期费用化、但利于长远的开支。

第三章:动机解码:钱,烧向了哪里?

巨量现金和微薄利润的差额,去了何方?答案藏在公司的业务转型里。

它的主营业务是IDC(数据中心)和云计算,这是典型的“数字地产”。但现在,它正全力做一件更性感的事:高性能算力服务。

公司利用北京自有的数据中心,搭载高端算力服务器,开启了算力租赁试点。

这不仅仅是“出租机柜”,而是升级为“出租大脑”。同时,它在全国核心节点布局数据中心,深度契合“东数西算”的国家战略。长沙项目的布局,更是卡住了枢纽位置。

为了支撑高密度的算力,液冷服务器技术成为关键。公司正在推动包括液冷在内的多种先进节能技术。

给服务器“泡冷水澡”,是解决未来AI算力功耗极限的必由之路。这一切布局——从囤积算力芯片到升级液冷基础设施——都需要巨额的前期资本投入,这些投入都会侵蚀短期利润。

第四章:风险告知

在分析完宏大的转型叙事后,财官必须拉响一个尖锐的财务警报。

一个被掩盖在营收规模下的关键指标,正闪烁着危险的红光:销售净利率。

这个数字已经低至 2.83%。更严峻的是,它同比大幅下降了 53.83%。

净利率逼近如此低的水平,通常触及了一个关键的“生存质量”阈值。

它清晰地表明,公司的成本费用(包括激增的折旧、研发、市场推广及财务费用)正在以远超营收增长的速度吞噬利润空间。

财官总评:一场从“收租”到“赋能”的价值重估

纵观全案,这份财报揭示了一家传统基础设施公司向科技服务商跃迁的“关键帧”。

利润的短期下滑,是它为购买面向未来的“船票”所支付的昂贵代价。

而那异常充沛的现金流,则是它旧有主业稳健的基本盘,为这场豪赌源源不断地输送弹药。

市场对其的估值逻辑,正在悄然变化:从基于机房面积和机柜数量的“资产重估”,转向基于算力规模和能效技术的“科技溢价”。

这不仅仅是财务数字的游戏,更是一家公司在其生命周期中,试图挣脱路径依赖、重获增长曲线的勇敢叙事。

看懂它,需要同时理解折旧表上的沉重,和现金流量表里涌动的野心。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。