出什么事了,近期社保、养老疯狂买入,机器人隐形王炸藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天咱们研究一桩有点“跨界”的疑案:一家名字里带着“海油”、主业是能源服务的巨无霸,近期却被以稳健著称的社保和养老基金盯上了。

这类“国家队”资金通常偏爱确定性,它们在这个传统板块里,到底发现了什么不寻常的“新故事”?一份看似平稳的财报,或许能给我们答案。$海油发展(SH600968)$

平静水面下的资金暗流

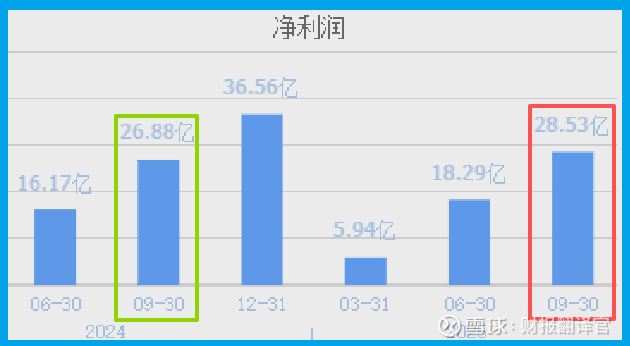

先看案发现场的表面。海油发展2025年三季度业绩28.53亿元,同比增长6.11%。

这个增速稳健,但绝不夸张,符合一家大型国企的风格。

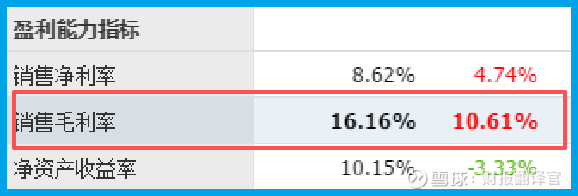

销售毛利率为16.16%。虽然绝对值不算高,但同比增长了10.61%,显示成本控制或产品结构在持续优化。

一切都显得四平八稳。但侦探的直觉是,能让社保养老“疯狂买入”的,绝不会只是这份平稳。水面之下,必有暗流。

关键线索:恐怖的现金流与神秘的仓库

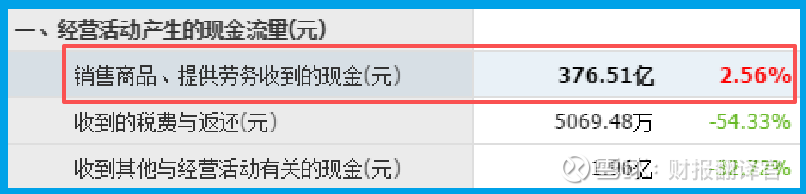

真正的线索,藏在两个关键数据里。第一个是现金。公司当期销售商品收到的现金总额高达376.51亿元。

这个数字不仅同比增长2.56%,而且显著高于营业收入。这意味着什么?

意味着公司生意做得极其扎实,不仅当期销售全部回款,还额外收回了不少旧账。对于体量庞大的企业而言,这种现金创造能力是稳健的基石。

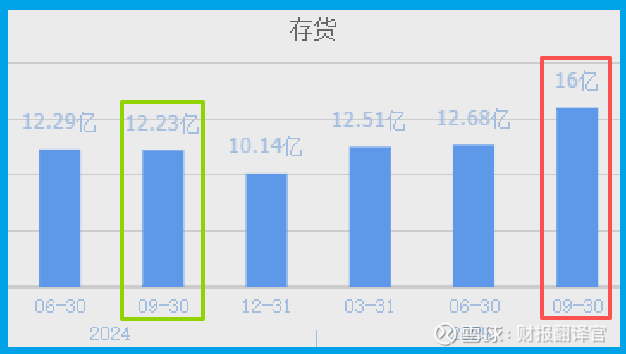

第二个线索,是仓库。公司存货创出历史新高,达到16.00亿元,同比激增30.77%。

报告明确写着“受此影响”。是什么“此”?是订单。当期收到客户的订单为13.86亿,同比增长1.95%。

订单温和增长,存货却飙升创纪录,这强烈暗示:公司正在为某个或某些超出当前可见订单规模的未来任务,进行大规模的战略性备货。

业务解码:能源帝国的“智能化”转身

这或许就是社保养老资金看到的“第二增长曲线”。公司本质上是能源行业的“综合服务商”。

而将机器人与物联网、大数据结合,实现能源设施的智能巡检、预测性维护,正是其“数字化”主业的核心落地场景。

这并非简单的概念,而是有着明确商业逻辑的产业升级:通过提供智能化解决方案,帮助母公司(中国海油)乃至整个能源行业提升安全生产水平、降低运营成本。

这是一个空间巨大且契合国家能源安全与高质量发展战略的方向。

风险告知

一个极其关键的运营指标出现了微妙而重要的变化:公司当期销售账期仅为12天。

这个数字本身非常出色,意味着产品售出后平均不到两周就能回款,显示出强大的市场话语权。

然而,真正的风险隐藏在变化趋势里:这个高效的账期同比放缓了33.91%。也就是说,回款速度虽然很快,但比去年同期慢了三分之一。

这提示我们,在关注公司业务扩张(如存货创新高)的同时,必须警惕其运营效率的潜在下滑。

财官总评:一份关于“确定性中寻找增量”的价值报告

这份财报揭示了一个经典的大型国企估值重构逻辑:市场在确认其传统主业(能源服务)具备稳定现金流和订单(确定性)的基础上,开始对其在新兴领域(机器人、数字化)的产业卡位和增长潜力(增量)进行定价。

社保与养老基金的“买入”,更像是一次基于深度产业研究的“确定性溢价”投资。

他们投资的不仅是现在的海油,更是中国能源体系智能化升级过程中,那个不可或缺的“平台型服务商”的未来角色。

它告诉我们,在分析大型央企或国企时,除了看其稳定的基本盘,更需敏锐洞察其财报细节中透露的战略备货动向和研发投入指向,那里往往藏着它们迈向“第二曲线”最真实的脚印。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。