军工液冷服务器行业“扫地僧”,可控核聚变唯一低估大龙头,算力+高压快充+核电

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天教大家一招:怎么看出一家公司正在“悄悄干大事”?有时候,答案不在利润里,而在两个常被忽略的地方——订单和存货。$申菱环境(SZ301018)$

当它们同时创出历史新高,往往意味着一场静默的冲锋正在集结。今天,我们就来破译申菱环境这份藏着“军事机密”的财报。

关键物证:仓库与订单簿的“异常”

侦探办案,先查最反常的痕迹。这家公司2025年三季度的成绩单上,有两个数字异常扎眼。

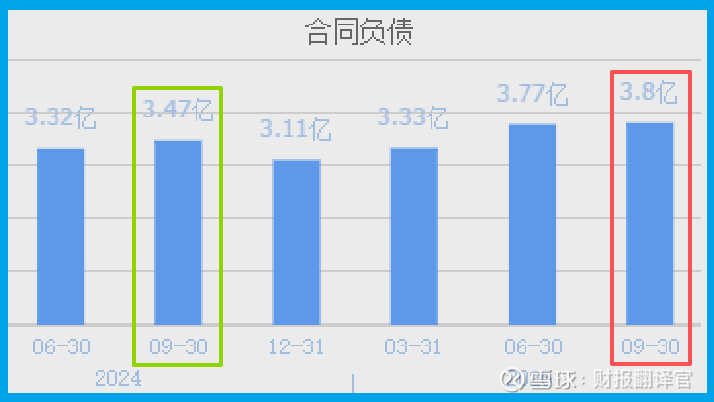

第一个,是收到客户的订单为3.80亿。这不仅同比增长了9.46%,更关键的是,它创出了公司历史新高。

订单,是未来收入的“粮草”,历史新高意味着客户需求正达到前所未有的热度。

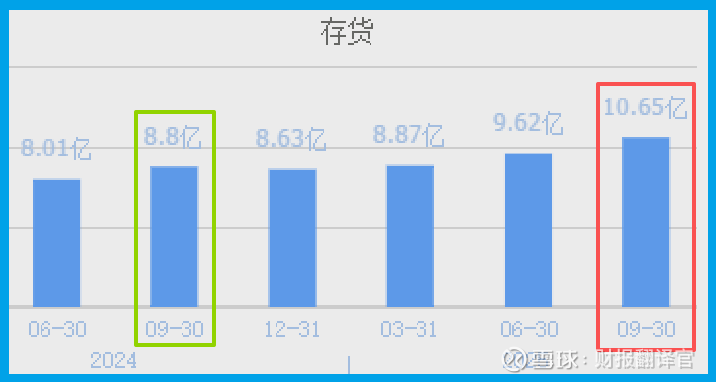

第二个,是存货同样创出历史新高,达到10.65亿,同比增长21.06%。

报告里明确写道:“受此影响”。这说明,激增的存货,正是为了应对那激增的订单。

公司正在开足马力,提前囤积原材料和生产品,为交付做准备。

资金验伤:健康的“供血系统”

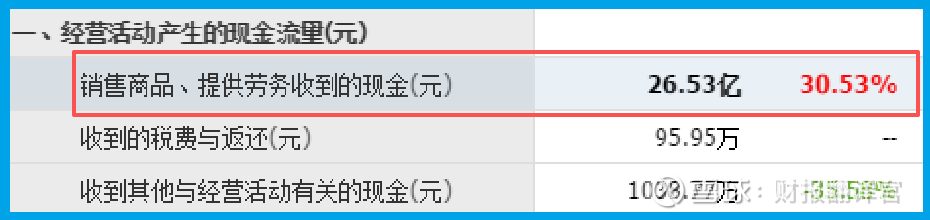

粮草充沛,那“血液”是否健康?我们查看公司的现金流。销售商品收到的现金总额为26.53亿。

这个数字非常扎实,不仅同比增长30.53%,而且高于当期的营业收入。

这说明公司回款能力极强,生意做得实实在在,钱都收回来了。

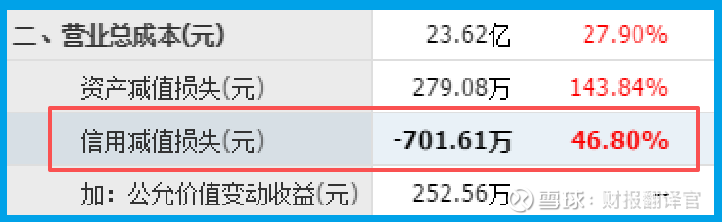

更有趣的是其资产质量。当期坏账虽然同比增长47%,但数额为-701.61万。

坏账准备是负数,意味着公司不但没计提新的坏账,反而收回了以前认为可能要“烂掉”的旧账。资产质量在优化。

终极悬念:军工与“人造太阳”的想象

但这还不是全部。公司真正的“王炸”业务,带着保密色彩。它明确披露,在可控核聚变(人造太阳) 领域已有产品布局,但因涉密无法详述。同时,其技术底蕴与军工领域关联紧密。

这就解释了为什么订单和存货需要“秘密行军”。它们对应的,可能不仅是商业订单,还涉及国家重点科研与工程项目。这种业务性质,决定了其增长具备很强的隐蔽性和持续性。

在液冷服务器领域,公司液冷产品包括冷板式和浸没式,均有规模化成熟应用。

第五章:风险告知

在订单与存货高歌猛进的背面,一个关于盈利质量的警报正在闪烁。公司当期销售净利率仅为6.15%,且同比下降了11.38%。

这个数字如同一道正在收窄的门缝。它意味着,每创造100元的销售收入,最终能转化为净利润的部分,不足6.2元,而且这个转化效率还在显著降低。

这揭示了一个关键矛盾:公司规模的“冲锋”与盈利能力的“退守”正在同步发生。

高增长若不能伴随盈利效率的稳定或提升,其可持续性将被打上问号。这是评估其扩张质量时,一个无法忽略的“减速带”。

财官总评:一份关于“热度”管理的价值报告

纵观全案,这份财报描绘了一家“隐形冠军”的典型成长路径:依托深厚的技术积累(热管理),从传统领域(机房空调)横跨到最前沿的赛道(AI液冷、可控核聚变)。

市场对其的认知,正从“空调安装商”变为“尖端科技的热量驾驭者”。

订单与存货的“秘密行军”,正是这种转型处于爆发前夜的财务表征。

它告诉我们,在高端制造与科研领域,那些能够解决国家与产业级“痛点”(如极限散热)的公司,其财报往往是“现在进行时”的备战记录,而非“过去完成时”的功劳簿。

读懂它,需要理解:真正的战略储备,不仅存在于国家的仓库里,也存在于一家顶尖技术公司的资产负债表上。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。