加仓277%!人形机器人隐形王炸已被北向资金锁定?液冷服务器+数据中心+燃料电池

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天教各位一个识别公司真实健康状况的核心技巧:别看利润说了什么,要看现金流做了什么。一家公司利润表可能平淡无奇,甚至略有下滑,但如果它的现金流在强劲增长,那背后往往藏着一个截然不同的故事。

今天,我们就用这个方法来审视一份看似矛盾的报告。$英威腾(SZ002334)$

第一章:最大的谜面:谁在逆势下重注?

打开这份财报,第一个也是最引人注目的矛盾点出现了:报告期内,香港中央结算有限公司(代表北向资金)对其持仓大幅加仓了277%。

这是一个接近三倍的增长幅度,显示了外资极为强烈的买入意愿。

然而,同期的业绩数据却是:英威腾2025年三季度业绩为1.48亿,同比下降了3.26%。

“聪明钱”为何要在一个业绩下滑的公司身上押下如此重注?他们看到的,究竟是什么我们没看到的东西?

第二章:关键物证:被忽略的“现金奶牛”

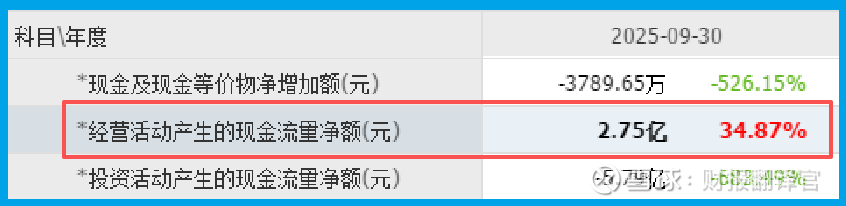

顺着外资的视线,我们找到了第一个关键物证。在利润下滑的同时,公司的销售商品收到的现金净额高达2.75亿。

这个数字不仅同比增长了34.87%,而且规模是当期净利润的近两倍。

这揭露了一个核心事实:公司的赚钱能力其实很强,当期生意带来的真金白银非常充沛。

利润的微降,可能源于研发投入加大、一次性费用计提等因素,但主营业务的“造血”功能十分健康。现金不会说谎。

第三章:未来密码:订单与仓库的“同频共振”

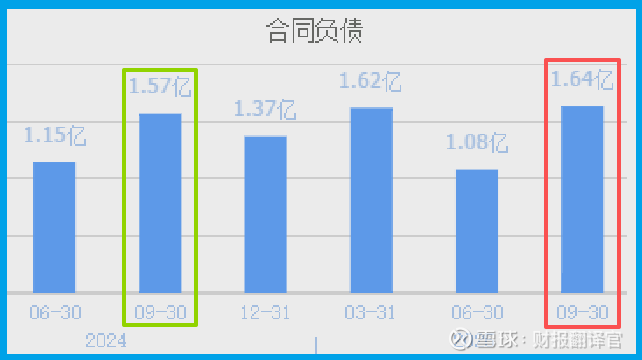

确认了当下健康,我们接着看未来。公司当期收到客户的订单为1.64亿,同比增长4.57%,并且这个数字创出了历史新高。

这意味着来自下游的需求正在不断增长,且达到了前所未有的热度。

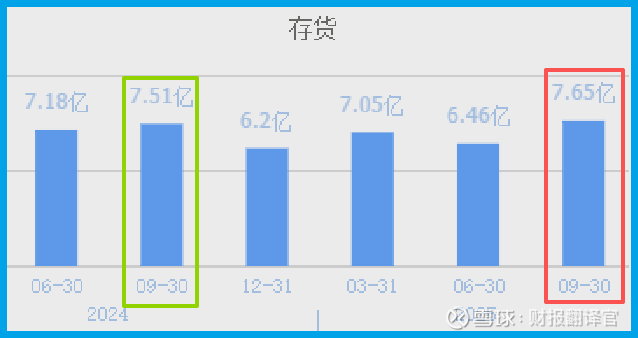

为了满足这些未来的需求,公司的“弹药库”也在备货。其存货为7.65亿,同比增长1.92%。

订单创新高与存货的同步温和增长,共同描绘了一幅“为交付而积极准备”的图景。

第四章:业务拼图:工业母舰驶向“机器人”蓝海

那么,是什么业务驱动了现金回流、订单创新高,并吸引了外资疯狂加仓?答案在于公司的战略转身。

它是一家工业自动化企业,产品好比工业设备的“神经”与“肌肉”。

而现在,它正将这套核心技术,应用于最前沿的人形机器人领域。

公司聚焦于机器人的关节模组、视觉系统等核心零部件,并与头部企业合作。

这相当于从为所有机器提供“通用关节”,升级到为仿生机器人打造“精密关节”。

第五章:风险告知

就在我们为现金流和订单欢呼时,一个藏在角落的数据发出了刺耳的警报。

公司当期坏账准备达到414.17万元,而关键在于其变化幅度:同比激增416.42%。

这个增长率极为罕见,意味着公司评估的应收账款回收风险,正在以惊人的速度上升。

这通常是一盏明确的风险指示灯。可能的原因包括:在业务快速扩张期,为争取订单而放松了客户信用标准;或是新开拓的客户或下游行业,付款能力和信用状况不及预期;也可能公司基于更谨慎的原则,主动调高了风险计提。

无论如何解读,坏账准备的爆炸式增长都指向一个事实:公司的营收增长,部分是以资产质量的下滑和回收风险的骤增为代价的。

财官总评:一份关于“现金流”的诚实报告

纵观全案,这份财报为我们提供了一个绝佳案例:如何透过利润的短期波动,看到一家公司内在价值的坚实内核。

外资277%的加仓,本质上是一次基于深度产业研究的“认知套利”——他们押注的不是当季利润,而是公司从工业自动化龙头向机器人核心部件供应商跃迁的稀缺性与确定性。

这堂课的核心在于:在评估一家处于战略转型期的公司时,强劲且持续增长的经营性现金流,往往比单季度的利润数字更具参考价值。

它证明了公司主营业务的韧性与强大的市场地位,为未来的技术投入和产业升级提供了源源不断的“燃料”。读懂它,你就读懂了商业世界里“现金为王”的朴素真理。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。