A股估值最低,机器人+商业航天唯一双龙头,军工+大飞机+核电

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

老铁们,我是财官。今天教大家一个高级财报心法:当一家公司的业绩同比大跌近40%,你千万别急着划走。真正的宝藏,往往埋在“坏消息”的废墟之下。

比如这份财报,表面看是退步,但里面有几个数据,却在疯狂地“自相矛盾”。$中航重机(SH600765)$

第一幕:案发现场——业绩滑坡与订单增长的“罗生门”

中航重机2025年三季度,公司业绩6.16亿,同比下降39.72%。这数字乍一看,触目惊心。

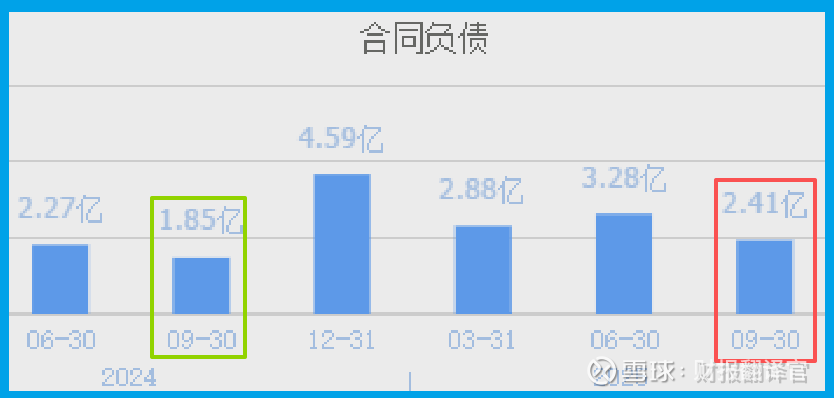

但侦探的第一课就是:不能只看一个数字。就在同期,公司收到客户的订单金额达到2.41亿,同比增长了30.1%。

这构成了第一个巨大悬念:订单在增长,利润却下滑,钱花到哪里去了?

第二幕:关键物证——创纪录的存货与汹涌的现金流

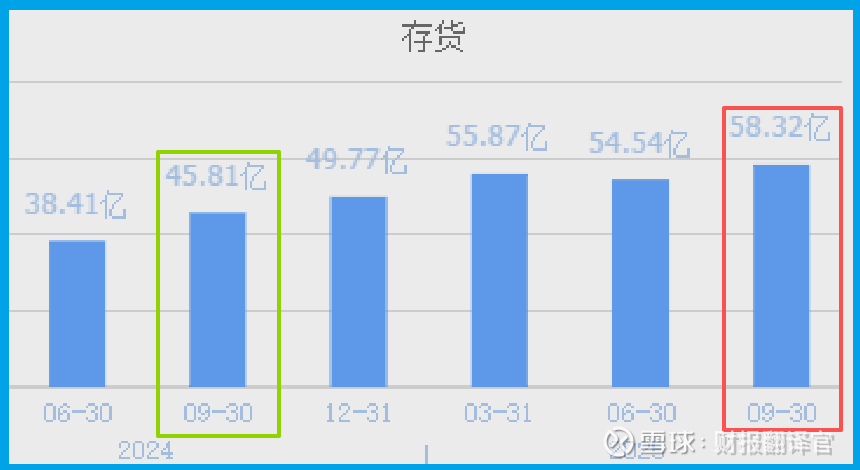

谜底,可能藏在资产里。报告期末,公司存货账面价值攀升至58.32亿的历史新高,同比增长27.31%。

在传统分析中,高存货是风险。但结合其军工高端制造的背景,这极有可能是为大飞机、商业航天等长周期订单进行的战略性备货,是未来的“粮草”。

更硬的证据是现金流:销售商品收到的现金高达55.28亿,同比增长5.05%。

这说明公司产品卖出去后,回款能力非常扎实,生意脉络是健康的。

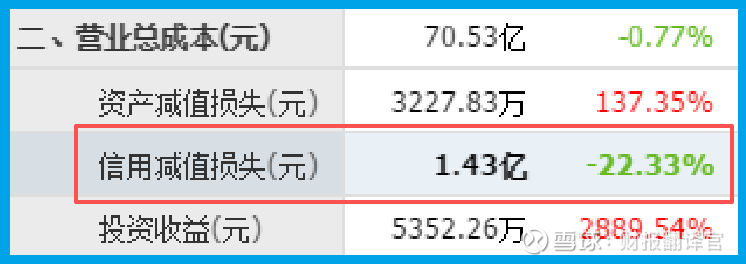

第三幕:深度验伤——坏账减少与子公司的“隐藏科技树”

公司在风险控制上也显示出积极迹象,坏账准备降至1.43亿,同比减少22.33%。

同时,其子公司力源液压的动向,揭示了转型野心。它不仅在航空航天液压领域技术领先,更完成了机器人关节运动柱塞泵样机的交付。

这意味着公司的技术正从“天上”的航天,延伸到“地上”的机器人核心部件。

第四幕:新战场勘探——低调切入“低空经济”与核电

公司的触角远比想象中更广。旗下永红换热公司,利用先进的微通道换热技术,为某型发动机开发了冷却器,成功减重10%,缩减体积15%,并已获得批量订单。

这标志着公司正将其深厚的热管理能力,应用于蓬勃发展的低空经济领域。而传统的锻铸件业务,本就覆盖核电等高端装备,基本盘稳固。

风险告知

在审视公司战略布局的同时,一个关键的运营效率指标亮起了黄灯。

公司的回款周期已长达320天,且同比进一步放缓了23.50%。

它会导致公司经营性现金流持续承压,大量的营运资金被客户占用。

在存货已处于历史高位的背景下,回款周期延长与存货增加两者叠加,将对公司整体的营运资本管理能力构成严峻考验。

最终结案:一份“以退为进”的战略性财报

财官认为,这份财报的核心,不是一份成绩单,而是一份“战略投入说明书”。

它用下滑的当期利润,可能交换了三个未来:在机器人核心部件领域的入场券,在商业航天及低空经济供应链的更深卡位,以及为长远订单备足的“粮草”。

它展示了一家军工底色的企业,如何利用自身研发与制造优势,向更前沿、更市场化的赛道进行艰难却清晰的延伸。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。