中东土豪重仓杀入,社保基金跟投!A股机器人唯一低估大龙头藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

老铁们,我是财官。今天要破解一起离奇的“资本联姻案”。一家主营业务是割草机的公司,三季度业绩突然暴涨近5倍!更诡异的是,它的股东名单里,同时出现了科威特政府投资局和全国社保基金。

一个中东石油土豪,一个中国“国家队”,他们看上了一家卖割草机的什么?$大叶股份(SZ300879)$

第一幕:身份错位——“割草工”的科技野心

翻开大叶股份的主页,白纸黑字:割草机、打草机、其他动力机械。

这形象,离我们想象的炫酷机器人或高端制造,似乎有点远。

这就是案件的起点,一个巨大的身份反差。但侦探的直觉告诉我们,故事绝不会这么简单。

第二幕:关键物证——483%的业绩增长从何而来?

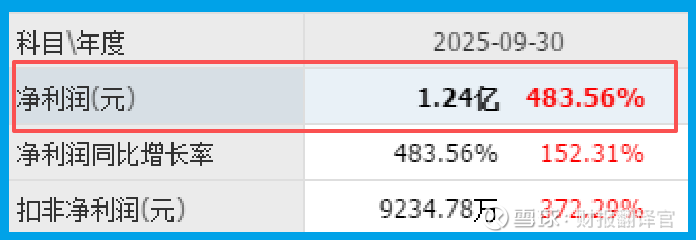

首先,我们必须面对最扎眼的证据:2025年三季度,公司业绩1.24亿,同比巨幅增长483.56%。

在制造业里,这个增速堪称“天文数字”。它强烈暗示,公司要么抓住了爆发性的市场需求,要么业务结构发生了根本性变化。钱,不会凭空而来。

第三幕:财务健康“体检”——高毛利与真实现金流

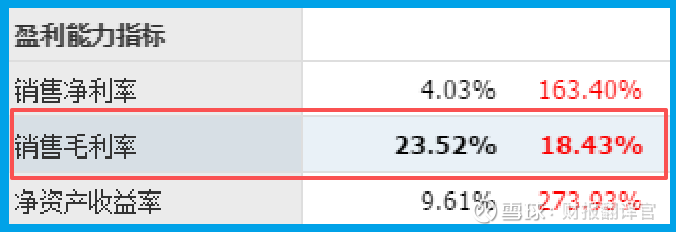

紧接着,我们进行财务体检。公司销售毛利率达到23.52%,同比提升了18.43个百分点。

这说明产品盈利能力在大幅改善,可能是在卖更贵、更好的东西了。

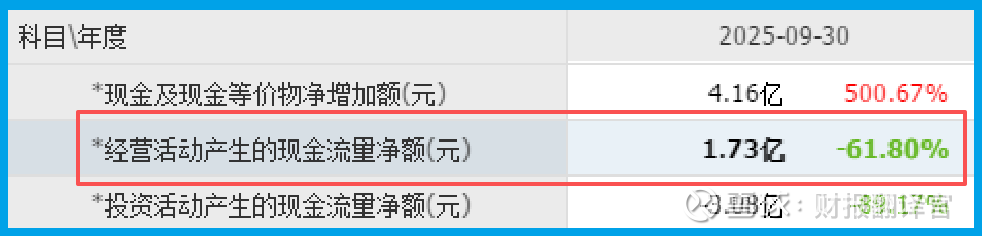

更重要的是现金流:销售商品收到的现金净额为1.73亿,这个数字超过了当期净利润。

利润可以调节,但真金白银的流入,是生意兴隆的最硬核证明。

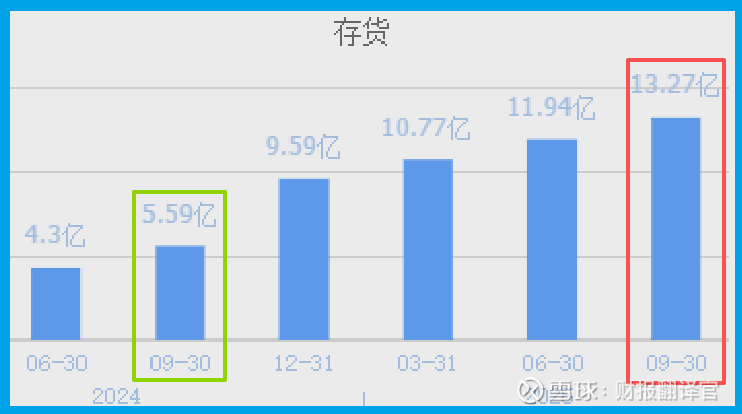

第四幕:最大谜团——创纪录的存货是“包袱”还是“黄金”?

然而,现场发现了一个巨大的“矛盾点”:公司存货账面价值高达13.27亿,不仅同比激增137.52%,更是创下历史新高。

在传统分析中,这是天大的风险信号,意味着产品可能滞销。但在侦探眼里,这需要结合背景解读。

如果公司正面临订单爆棚、为应对未来销售而疯狂备货呢?这13亿存货,是“甜蜜的负担”。

第五幕:线索追查——“割草机”背后的机器人真相

现在,让我们回到最初的身份谜题。公司真的只是卖传统割草机吗?不。

其子公司AL-KO在奥地利批量生产的,是割草机器人。它融合了物联网、窄通道模式、智能穿戴控制等一堆技术。

这彻底改变了案件性质——它本质上是一家服务机器人(特种机器人)的研发制造商,只不过应用场景是庭院和绿地。

第六幕:动机分析——中东土豪与社保为何联手?

至此,两位“神秘买家”的动机浮出水面。科威特政府投资局代表的中东资本,近年来在全球范围内大肆收购与未来生活、科技相关的资产。

一个能生产智能割草机器人的公司,完美契合其“投资未来美好生活”的图谱。

而社保基金的入场,则可能看重其在细分赛道(园林机械智能化)的隐形冠军地位、爆发式的业绩增长以及健康的现金流。他们押注的是消费升级与“机器替人”在细分领域的落地。

风险告知

在整体亮眼的财报中,一组数据显得格外突兀:公司报告期内收到的新客户订单金额为500.60万元,同比大幅下降36.92%。

这个数字在业绩暴增的背景下,像一个冷静的休止符。

如果新订单下滑趋势持续,那么当前由高存货支撑的高增长故事将面临严峻考验。

它警示我们,在关注历史业绩爆发的同时,必须紧盯代表未来收入的“先行指标”是否依然强劲。

最终结案:一场关于“中国智造”出海的隐性升级

财官认为,这份财报及其引发的资本关注,揭示了一个容易被忽略的趋势:中国制造的升级,不止于新能源汽车和消费电子。

它正通过并购、整合海外先进技术(奥地利工厂),在诸如园林机械这类看似传统的利基市场,完成从“制造”到“智造”的隐形进化。

中东资本与社保的联手,不是炒作一个机器人概念,而是认可这种“基于传统制造能力,吸收全球智能技术,满足全球消费升级需求”的务实商业模式。

它的故事,是关于中国产业链能力如何在全球细分赛道实现价值重塑的一个精巧注脚。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。