英伟达概念隐形王炸,东数西算严重低估大龙头,北向资金重仓锁定

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。今天教大家财报课最难的一章:如何识别那些“亮眼到不真实”的数据背后,企业到底在赌什么。眼前这份财报,业绩暴增187%,订单狂飙1779%,堪称完美。但你知道吗?这家公司半年前的主业,还是做风电法兰和轴承的。$恒润股份(SH603985)$

第一幕:身份迷雾——“锻件商”的算力狂飙

让我们回到案发现场。恒润股份主页写着:法兰、锻件、风电轴承,一个典型的制造业企业。

但就在今年8月,它设立了一家叫“上海润六尺”的科技公司。

仅仅一个多月后,一个千匹智算集群就搭建完成,三季度已产生算力收入。这种转型速度,快得像一次“军事空降”。

第二幕:不在场证明——数据不会说谎

面对如此巨变,我们首先要核验它的“不在场证明”——财务数据。

2025年三季度,公司业绩6430.77万,同比大幅增长187.28%。

这初步证明,新业务并非纸上谈兵,已开始贡献真金白银。

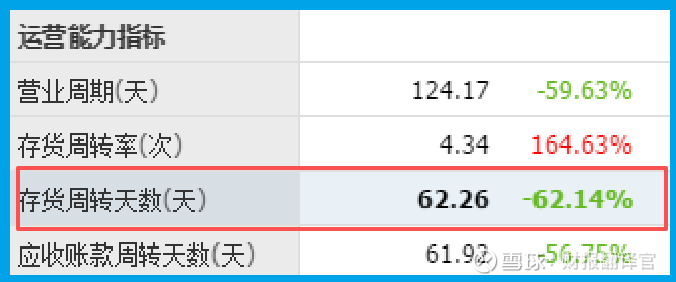

更关键的是运营效率:产品销售周期仅62天,同比惊人地加快了62.14%。

这说明公司整体周转极快,无论是卖法兰还是租算力,都做到了“货如轮转”。

第三幕:关键人证——订单与现金的“双重认证”

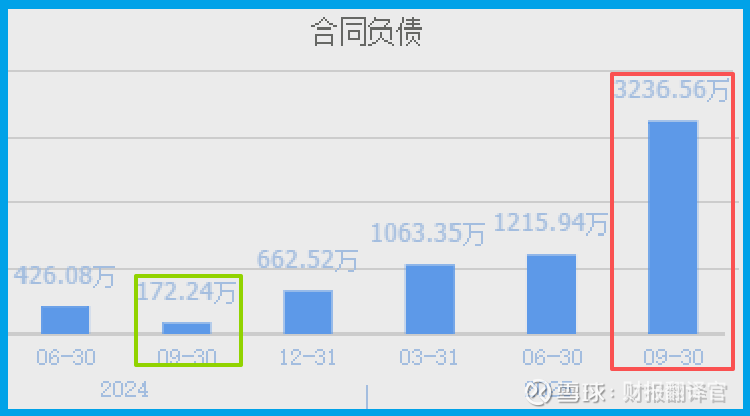

最有力的证据来自客户。公司当期收到客户订单金额达3236.56万,不仅创出历史新高,同比增幅更是达到骇人的1779.10%。

订单的爆炸式增长,是未来收入最直接的先行指标。

同时,销售商品收到的现金总额为10.52亿,同比增长33.16%,表明回款流畅,收入质量扎实。

这些数据交叉印证,其业务扩张有真实需求支撑。

第四幕:审讯新业务——什么是“隐形王炸”?

现在,我们重点审讯这个叫“润六尺”的新业务。它目前在手算力约3000P,且四季度预计持续到货H系列NVLink服务器。

其团队与英伟达、新华三等有深度合作,并计划建成万匹超大集群。

通过收购芜湖六尺,它进一步整合了GPU算力中心的建设与运营资源。

这完整勾勒出一条路径:借助英伟达生态的资源,切入东数西算国家工程,提供高端算力租赁与AIDC一站式服务。

第五幕:神秘访客——北向资金的“投票”

在这个节骨眼上,一位重要的“旁观者”出现了:香港中央结算有限公司(北向资金代表)已在其前十大流通股东之列。

这类资金的动向,往往被视为对公司和赛道前景的“投票”。它的存在,为这场转型增添了一丝确定性色彩。

风险告知

在关注业务爆发的同时,一个关键的财务结构问题浮出水面,需要高度警惕。

截至报告期末,公司短期借款已高达9.97亿元,同比大幅增长31.94%。

而与之形成尖锐对比的是,公司账上的货币资金仅为5.12亿元。这个“借款远高于现金”的结构,呈现出一个经典的激进扩张财务模型。

它意味着公司的日常运营与大规模资本开支(如购买昂贵的英伟达H系列服务器)在很大程度上依赖于外部融资,而非自有资金。

最终结案:一场关于“基因重组”的极限实验

财官认为,这份财报展现的并非简单的“多元化”,而是一场激进彻底的“基因重组”。

它试图将高端制造业的精密制造与项目管理能力,与数字经济时代的算力基础设施运营相结合。

其短期财报的爆发,验证了其战略执行的初步成效和行业的景气度。

然而,其长期价值不取决于能否拿到显卡,而在于能否将显卡高效、稳定、低成本地转化为客户需要的算力服务,并建立持续的运营壁垒。

这是一场典型的“第二次创业”,成功则脱胎换骨,失败则可能两面失守。它为我们提供了一个观察中国制造业龙头如何穿越周期、重寻增长的极端案例,其过程比结果更值得深思。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。