出什么事了,近期美国高盛疯狂加仓,全球第二大汽车芯片低估大龙头浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天教大家识别财报中最顶级的信号:当一份财报,业绩、毛利、现金流、订单四大核心数据全部增长,且创下新高,这已经够亮了。

但如果连北向资金和美国高盛都同时重仓甚至加码,这案子,就绝不简单了。$豪威集团(SH603501)$

身份锁定——“隐形冠军”的全球王座

翻开档案,豪威集团身份清晰:全球前三的CMOS图像传感器龙头,全球第二大的汽车CIS(车载图像传感器)供应商,市占率高达29%。

这是什么概念?你手机和车上用来“看”世界的“眼睛”,很可能就来自它。它不直接造车,却是智能汽车“视觉系统”的绝对核心。

核心物证——一份“增长无死角”的成绩单

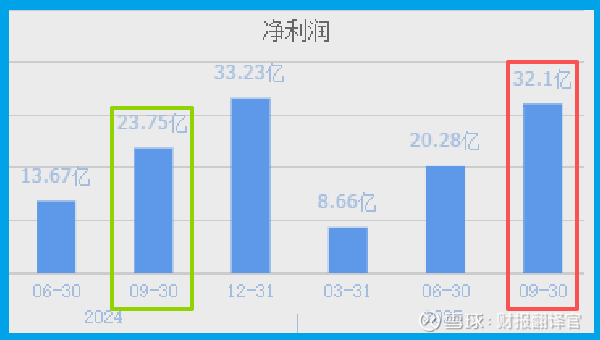

让我们检验它的“不在场证明”。2025年三季度,业绩32.10亿,同比增长35.15%,增长强劲。

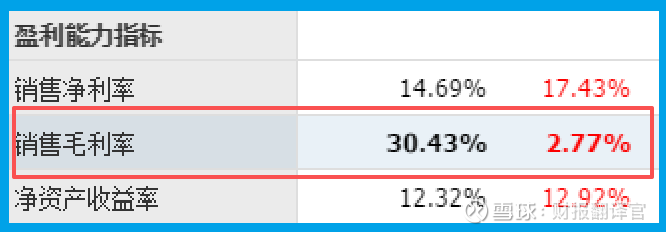

销售毛利率达到30.43%,同比提升2.77个百分点,说明产品竞争力与盈利能力在同步增强。

这构成了第一重坚实证据:它正处在良性的增长轨道上。

关键线索——现金流与订单的“双重暴击”

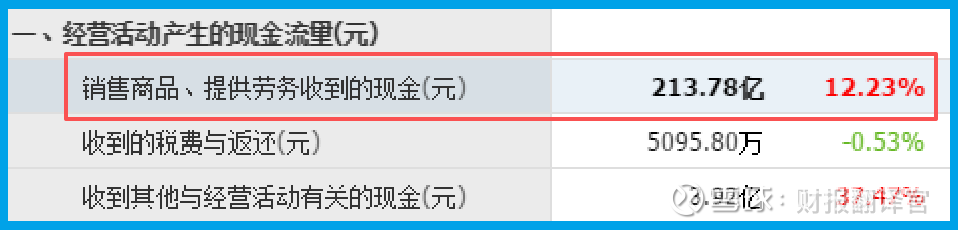

更硬的证据来了。公司销售商品收到的现金高达213.78亿,同比增长12.23%,规模与营收相当。

这意味着其庞大的销售几乎都转化成了真金白银,收入质量极高,完全没有“纸上富贵”。

同时,收到客户订单2.45亿,不仅同比增长11.04%,更创下历史新高。

这指向一个确定性未来:下游需求旺盛,公司正手握充足“粮票”。

现场细节——高库存的“战略解读”

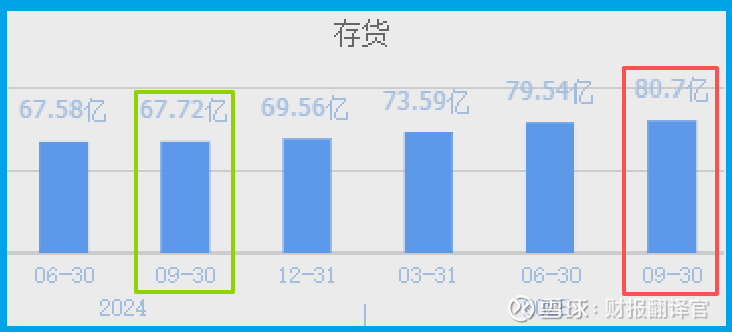

现场还有一个“异常”情况:公司存货达到80.70亿,同比增长19.17%。

在传统分析中,高库存是风险。但在全球芯片供应链仍存不确定性的背景下,对于这家行业龙头,这更像是主动的战略备货。

它用囤积关键原材料和芯片成品,来确保对下游汽车客户稳定交付的承诺,构筑供应链壁垒。

神秘买家档案——高盛与北向的“共识”

就在这份财报发布前后,两位重量级“买家”现身了。

香港中央结算有限公司(北向资金代表)已是其前十大流通股东,而高盛国际的自有资金更是大手笔加仓13%。

这两类分别代表长期配置和全球顶尖投行视角的资金形成共识,往往意味着公司的基本面与赛道前景得到了苛刻的“国际级验证”。

串联动机——为什么是“汽车芯片”?

现在,我们可以串联所有线索,揭示核心动机。公司所在的汽车芯片赛道,正经历一场价值重估。

汽车不再只是交通工具,而是“轮子上的超级计算机”,对摄像头(CIS)等传感器的需求呈指数级增长。

从环视、ADAS到自动驾驶,每一级进阶都意味着更多、更精密的“眼睛”。

公司作为全球老二,是这场百年汽车革命中确定性极高的核心“卖水人”。

风险告知

在亮眼的主营业务数据背后,一个关键的资产质量指标发出了强烈预警。

公司报告期末的坏账准备金额达到4659.32万元,同比大幅增长96.16%。

坏账准备的急剧增加,不仅将直接侵蚀当期利润,更意味着公司部分销售收入的质量正在下滑,未来可能面临实实在在的现金损失。

最终结案:一家“时代基础设施”供应商的价值重估

财官认为,这份财报及其引发的资本关注,标志着市场正以新的视角看待这家公司。

它正从一个周期性半导体公司,转型为智能电动时代不可或缺的“感知层基础设施”供应商。

它的价值,不仅在于当季32亿的利润,更在于其产品(传感器)已成为机器(汽车)理解物理世界的刚需入口。

高盛和北向的押注,是对这一产业地位和趋势的长期投票。它的未来,将紧密映射全球汽车智能化浪潮的广度与深度。

这不再是一个简单的芯片故事,而是一个关于数字世界如何感知并融入现实世界的宏大叙事中的核心篇章。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。