氢能板块唯一一家,机器人隐形王炸,瑞银重仓锁定

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们不上枯燥的课,来玩个解谜游戏。当你看到一份财报:业绩同比下滑73.60%,但“氢能唯一性”、“机器人王炸”、“瑞银重仓”这些烫金标签却紧紧贴在上面——你会不会感觉走进了一间充满矛盾的“财务密室”?$振江股份(SH603507)$

一边是冰冷的数字,一边是炙热的概念。这间密室的真相,就藏在那些看似平常的财务线索里。今天,咱们就一起当回侦探,抽丝剥茧。

第一章:核心线索——利润表的“消失点”

第一个无法回避的线索,直接而刺眼:2025年第三季度,振江股份录得4352.24万的业绩。

这个数字本身或许不算什么,但对比去年同期,它大幅下滑了73.60%。

这就像侦探小说里最明显的那个伤口。它大声宣告公司主营的风电、光伏设备业务,正面临巨大的行业性压力。

周期波动、竞争加剧,利润正在被快速侵蚀。这是故事的起点,也是所有悬念的基石。

第二章:现金流的“安全垫”与存货的“暗礁”

当利润这个“前锋”受挫,我们立刻要去看它的后勤补给——现金流。

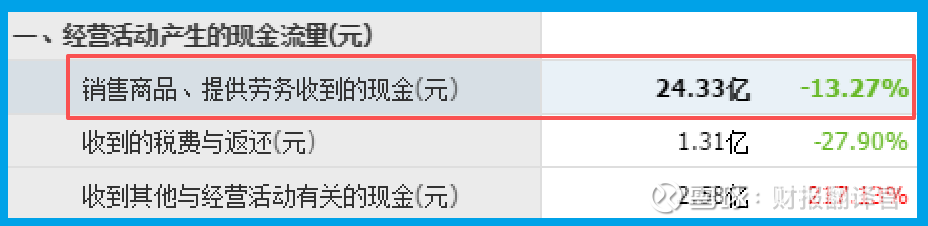

所幸,侦探在这里发现了一层“安全垫”:前三季度,公司销售商品收到的现金高达24.33亿元。

这说明产品还在卖,市场通道是畅通的,回款能力依然在线。这给了公司应对寒冬的基本粮草。

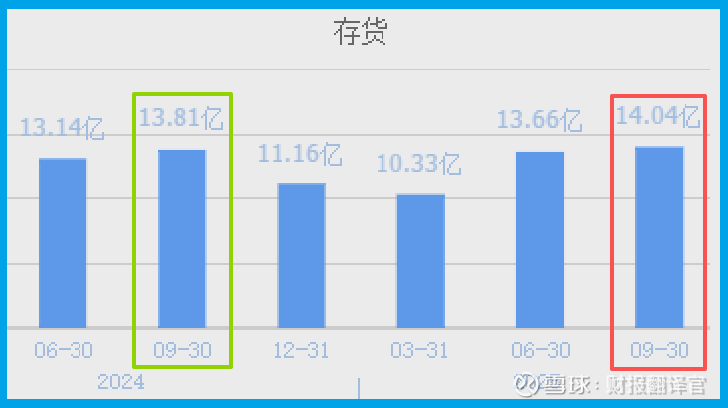

但另一个线索让人不禁喜上眉梢:报告期末,公司的存货规模达到14.04亿元,同比增长1.71%,并创出历史新高。

把存货卖了加上毛利润就是公司的营业收入,所以存货的增长以及在未来都能被卖掉是能增加公司业绩的。

第三章:最反常的投入——薪酬创纪录的“未来赌注”

就在我们以为看到一幅收缩过冬的图景时,一份最有力的反向证据出现了。

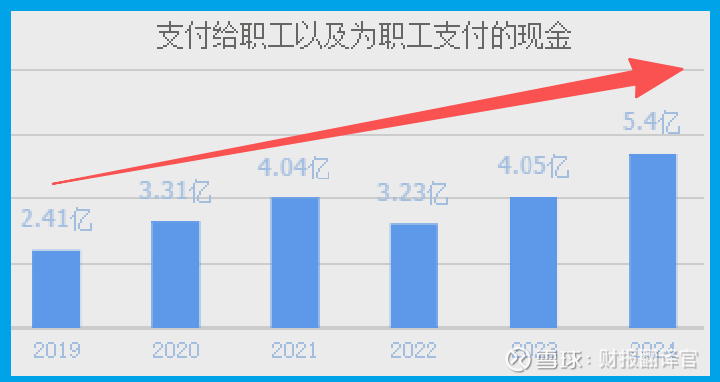

公司为职工支付的现金在2024年度达到了创纪录的5.4亿元,并且已连续多年增长。

这太关键了!在业绩下滑时,反而大幅增加对人的投入,这违背了简单的商业直觉。

侦探的直觉告诉我们:这笔钱,很可能不是为过去的主业花的,而是为未来的新业务储备的“弹药”和“赌注”。

第四章:“双重身份”揭秘——氢能与机器人的战略落子

顺着“薪酬赌注”的线索,我们终于摸到了这间密室隐藏的两道暗门。

第一道门,叫 “氢能唯一性”。公司的氢能业务,目前聚焦于电解槽等核心零部件的制造。

在炙手可热的氢能赛道,它扮演的是“卖铲人”的角色,这恰恰避开了下游应用的风险,具备一定的想象空间。

第二道门,更是充满科幻感——机器人。2024年3月,公司控股设立了海普曼机器人公司,专注外骨骼机器人研发。

这步棋,完全跳出了风电制造的圈子,直指人工智能与高端制造的融合前沿。

一个传统制造业公司,同时押注两大未来科技赛道,这就是它“双重身份”的由来。

第五章:旁观者的注脚——瑞银持仓的“信任票”

在这个充满转折的故事里,国际知名机构 UBS AG(瑞银) 出现在前十大流通股东之列,像一位沉默的旁观者,投下了一张意味深长的“信任票”。

它的存在,至少说明公司的这份转型蓝图和基本面,经过了一套严格国际视野的审视,并非空中楼阁。这为整个故事增加了一份额外的可信度砝码。

风险告知

然而,侦探的目光必须停留在最残酷的数字上:公司的销售净利率仅为1.55%,且同比大幅下降了73.37%。

这不再是简单的增长乏力,而是盈利能力的深度“塌方”。它尖锐地指出,公司每一百元的收入,最终留下的利润已薄如纸片。

在激烈的市场竞争中,其产品定价权与成本控制能力正遭遇严峻挑战,这是比收入下滑更核心的生存能力拷问。

最终解密:一场“新旧动能”的艰难穿越

好了,线索收集完毕。让我们揭开这间“财务密室”的最终真相:

振江,正处在一场典型的 “新旧动能”穿越剧之中。旧的风电光伏主业面临周期性阵痛(业绩下滑、存货高企),而公司正将经营现金流和人力资本,果敢地投向氢能与机器人这两个代表“新质生产力”的赛道。

财报的矛盾感,正源于这种撕裂与挣扎。薪酬的创新高与机构的持仓,描绘了未来的蓝图;而利润的收缩则记录了当下的现实。

它不是在讲述一个马上反转的故事,而是在展示一家传统制造企业面向未来的、一次大胆而艰难的转型布局。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。