出什么事了?J. P.摩根不计成本买入,军工算力隐形冠军藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

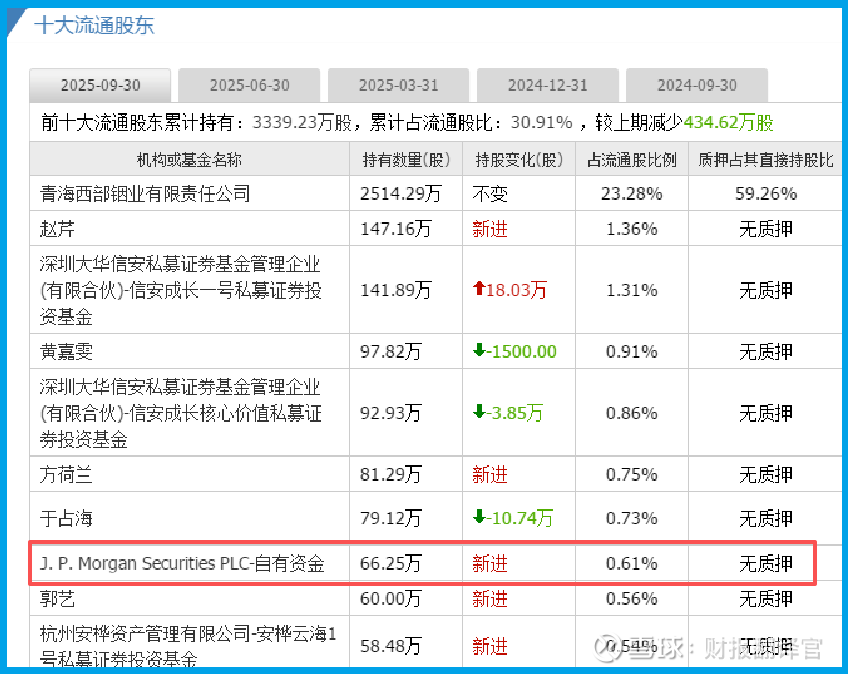

朋友们,我是财官。今天咱们研究一桩“怪事”:一家做耐磨材料和特种电机的公司,名字听起来颇为传统,却突然被国际大行J. P. Morgan的自有资金买成了前十大股东。

是摩根看走了眼,还是这家工厂里藏着我们没发现的“硬货”?账本,或许能给我们答案。$凤形股份(SZ002760)$

第一章:基础档案——利润表上的“温和增长”

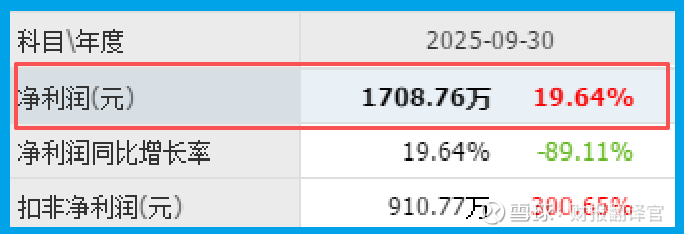

先看公司的基本面貌。前三季度,凤形股份实现了1708.76万元的业绩,同比增长19.64%。

这个增速,对于一家制造业企业来说,算得上稳健向好。它描绘了一个“勤恳做工”的初步形象,但远不足以解释国际资本的狂热。

第二章:第一处异常——盈利能力的“悄然跃升”

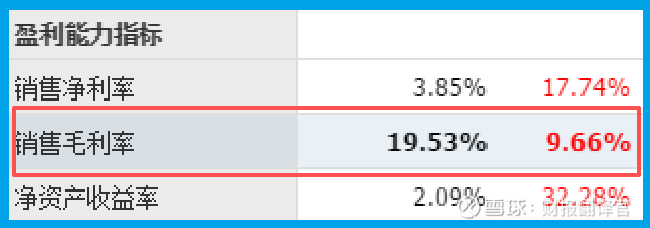

侦探深入一层,发现了第一个不寻常之处:公司的销售毛利率达到19.53%,同比提升了9.66个百分点。

在原材料成本普遍承压的背景下,毛利率的显著提升,往往意味着产品结构发生了质变,转向了更高技术附加值的领域。

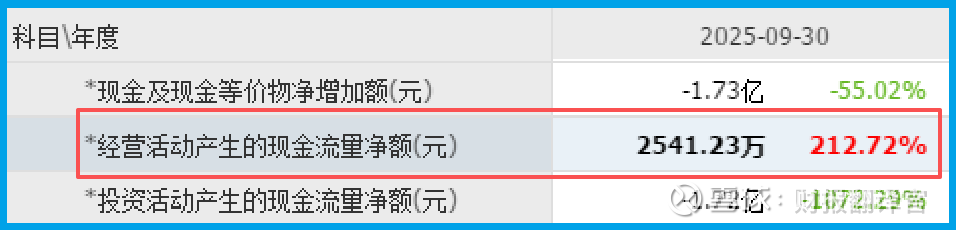

第三章:决定性证据——现金流的“爆炸式”印证

紧接着,一个更具说服力的证据出现:公司销售商品收到的现金净额高达2541.23万元,同比暴增212.72%,并且超过了同期净利润。

现金流是业绩的“试金石”。如此幅度的增长,不仅确认了利润的真实性,更表明公司产品变得非常“抢手”,回款极快,市场地位在急剧增强。

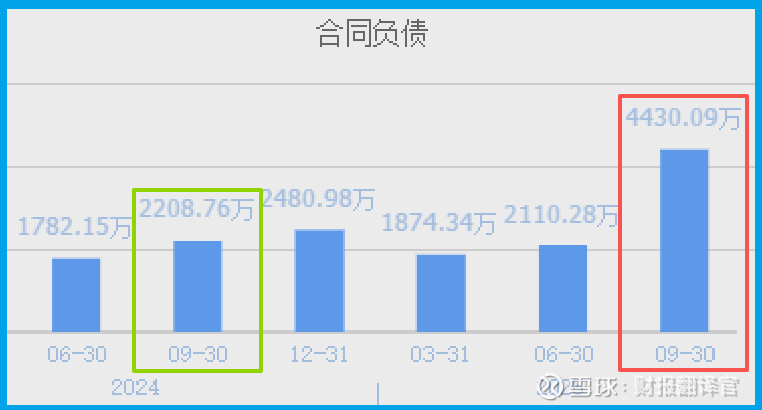

第四章:未来密码——订单的“历史性”突破

最能指向未来的线索,莫过于订单。报告期内,公司新签订单金额达到4430.09万元,同比增长100.57%,并创出历史新高。

在宏观环境复杂的当下,订单翻倍且创新高,这几乎是业务即将腾飞的最明确信号。钱,正在用脚投票。

第五章:身份揭秘——“军工与算力”的双重底色

订单和现金从何而来?答案藏在公司的业务描述里,它有两张隐藏的王牌:

第一张牌:军工。其子公司为军用发电机、军用电站提供核心装备,客户覆盖各大军种。这是拥有极高准入壁垒的“硬核”业务。

第二张牌:算力基石。其特种电机中的高压发电机,是数据中心、大型电力推进船舶的“心脏”。

在AI算力需求爆发的今天,这无疑是卡住了关键的基础设施环节。

第六章:逻辑拼图——摩根究竟看到了什么?

现在,所有线索可以串联起来了:一家公司,其传统业务(耐磨材料)提供制造根基;

其军工业务提供确定性和高壁垒;其特种电机业务,则意外踏中了数字经济和绿色航运的浪潮。

毛利率提升、现金流暴增、订单翻倍,共同印证了其产品正从“工业部件”升级为“关键系统解决方案”,客户从普通厂商变成了军方和大型项目方。

这种基本面的质变,或许就是J. P. Morgan眼中巨大的“预期差”。

风险告知

在审视公司财务细节时,侦探的放大镜捕捉到一个虽微小却值得警惕的变化:公司本期计提的信用减值损失为7.89万元,同比增幅高达102.74%。

尽管绝对金额不大,但翻倍的增长率如同仪表盘上突然亮起的警示灯。

这或许意味着,在业务规模与订单迅猛扩张的同时,个别下游客户的回款账期或信用质量出现了波动。

最终裁决:一个“隐形冠军”的显形时刻

凤形的故事,是一个典型“隐形冠军”逐渐显形的过程。它长期深耕在耐磨材料、特种电机这些不起眼的工业领域,却凭借深厚积累,将技术延展至军工和算力基础设施这两个关乎国家战略与产业未来的赛道。

J. P. Morgan的买入,像一位资深探险家在地图上做的标记,提示我们这里可能蕴藏着富矿。

财报上现金流与订单的裂变式增长,则是富矿正在被开采的证明。

它的价值重估,并非源于概念的涂抹,而是其产品在关键领域不可替代性的货币化体现。

这提醒我们,在喧嚣的市场中,一些真正的实力派,往往默不作声地躺在供应链的关键节点上。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。