飞行汽车行业“扫地僧”觉醒,大飞机唯一低估大龙头,主力重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们研究一道“反向”谜题:一家公司利润几乎腰斩,但订单、现金、运营效率全在狂飙。这像不像一个学生主科考砸了,但体育、艺术全拿满分?吉林化纤这份财报,就在挑战我们的常规思维。$吉林化纤(SZ000420)$

侦探的第一印象很直接:公司前三季度业绩3264.75万元,同比下滑47.41%。

这个跌幅,直观反映了其传统粘胶纤维业务可能面临激烈的市场竞争和成本压力。这是摆在明面上的挑战,也是所有故事的起点。

第一个反向信号——运营效率的“闪电战”

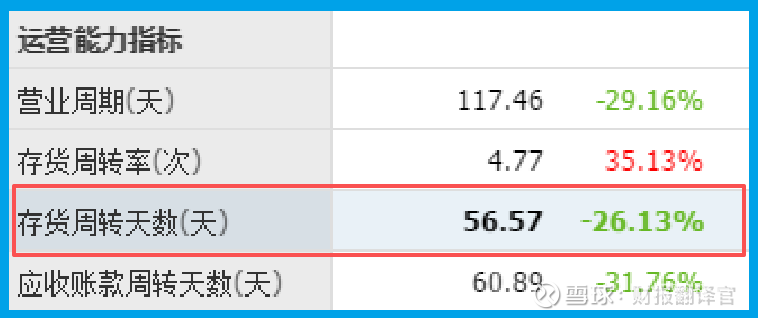

然而,我们立刻发现了第一个反向线索:公司产品销售周期仅为57天,同比加快了26.13%。

从生产到回款的周期大幅缩短,说明公司运营效率在显著提升,产品变得非常“抢手”,周转速度极快。

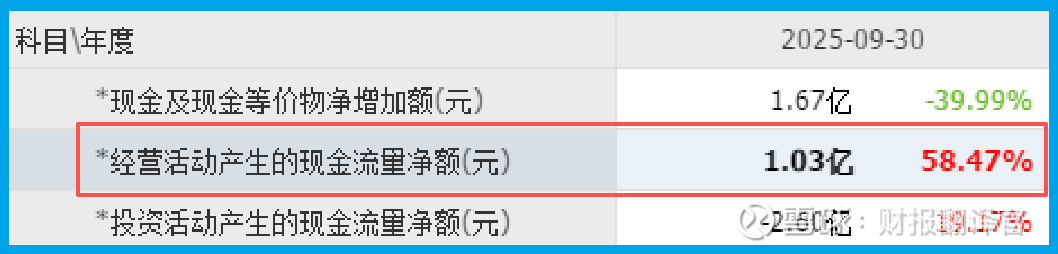

更关键的反转在于现金流。公司销售商品收到的现金净额达1.03亿元,同比大增58.47%,并且是净利润的三倍多。

这证明公司的利润有坚实的现金支撑,生意是“落袋为安”,市场需求真实而旺盛。

资产质量与未来信心的“双保险”

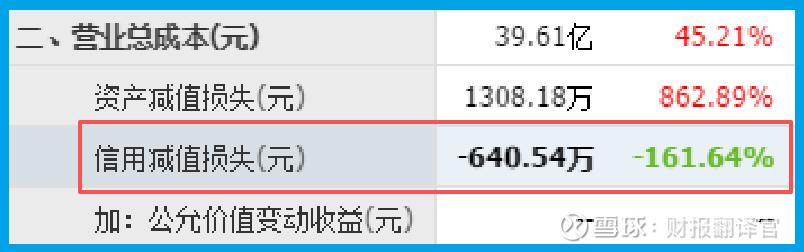

侦探还发现两个积极证据:一是公司计提的信用减值损失为-640.54万元,同比下降161.64%,意味着过往坏账被收回,资产质量在优化。

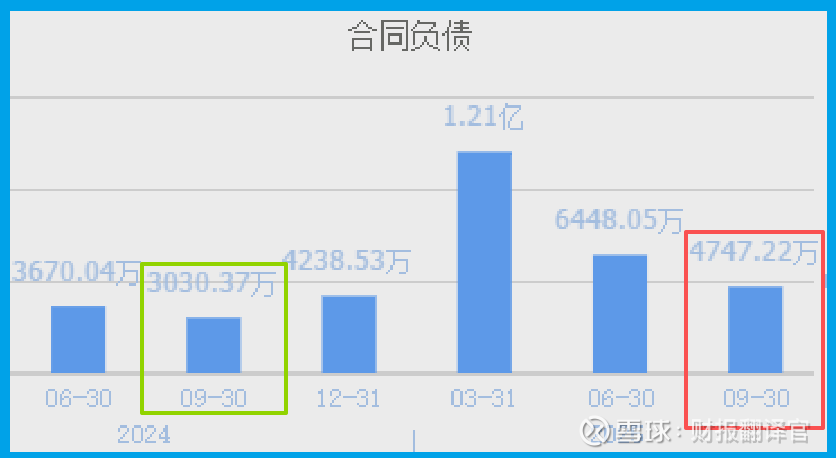

二是新签订单金额4747.22万元,同比增长56.65%,为未来增长提供了清晰指引。

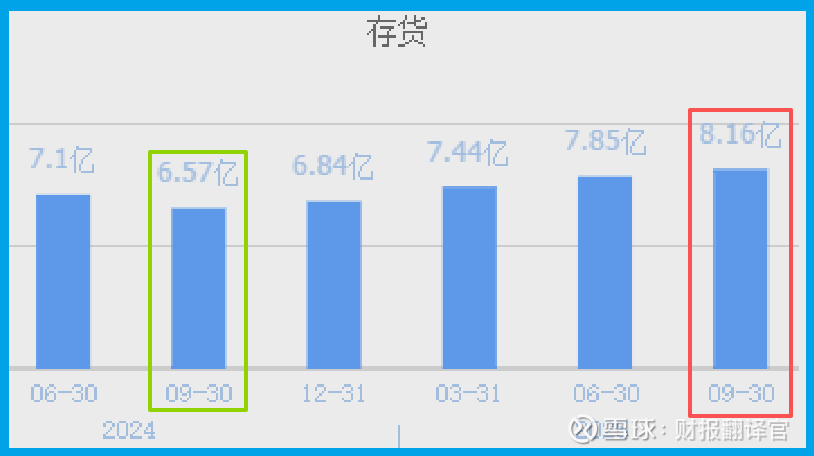

伴随订单激增,一个自然的结果出现:公司存货规模升至8.16亿元,同比增长24.13%,创出历史新高。

这很可能是为满足旺盛的订单而进行的主动备货,是增长预期下的“甜蜜负担”。

身份揭秘——从“衣服面料”到“天空材料”

订单和现金从哪来?答案在于公司的华丽转身:它正从传统的纺织材料商,升级为碳纤维这一尖端新材料供应商。

其碳纤维产品已与上飞公司合作,目标是应用于国产大飞机,关乎航空产业的自主可控。

同时,产品已获亿航智能试用,并应用于无人机,这正是当前最炙手可热的 “飞行汽车” 产业链的核心材料环节。

现在可以破解谜题了:市场或许已不再为传统粘胶纤维业务(利润下滑)定价,而是为其碳纤维业务在 “大飞机”与“低空经济” 这两大国家战略赛道中的核心卡位价值定价。

现金暴增、订单猛涨、效率提升,都是新材料业务开始发力、获得高端认可的财务印证。

风险告知

在所有财务线索中,最令人警醒的发现是:公司当前的销售净利率仅为0.75%,同比锐减65.12%。

这已远非简单的增长乏力,而是盈利能力的系统性坍塌。它尖锐地指出,在激烈的市场竞争与成本压力下,公司产品几乎丧失了定价权与利润空间,每百元收入最终能留下的利润已微乎其微。

这比收入或利润下滑更为致命,它直接拷问公司商业模式的可持续性。

最终裁决:一份“新旧动能”转换的进行时报告

吉林呈现的,是一份典型的“新旧动能转换”进行时报告。财报的割裂感,正是转型阵痛的直接体现。

旧业务(粘胶纤维)在收缩,拖累利润表;新业务(碳纤维)在崛起,点亮了现金流量表和未来订单。

它的真正价值,不在于今天赚了多少纤维的钱,而在于其碳纤维产品能否成功飞上蓝天,嵌入国产大飞机和未来飞行汽车的供应链。

这是一场从地面纺织到天空材料的艰难跃迁。市场关注的目光,已越过当下利润的洼地,投向其在新材料领域可能达到的高度。这场转型,技术突破与市场认可缺一不可,路途依然漫长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。