深夜揭秘:隐藏的机器人独角兽,竟是北向重仓的“大疆影子股”?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们来看一份让人挠头的财报:一家公司前三季度利润少了三分之一,但毛利率不降反升,账上还趴着26亿现金,北向资金也跑来“站岗”。这公司葫芦里,到底卖的什么药?$京山轻机(SZ000821)$

这份属于京山轻机的成绩单,充满了反常识的细节。利润表看似警报响起,但资产负债表和现金流量表却暗藏玄机。咱们今天就来当回财务侦探,解开这个谜团。

第一章:表面的“警报”——主营业务遭遇逆风

侦探的第一个发现,是利润表上的明显“伤口”:公司前三季度业绩为2.85亿元,同比下滑34.23%。

这个数字直接反映了公司传统主业——光伏、包装等高端智能装备,可能正面临行业周期波动或市场竞争加剧的挑战。

它构成了本案最基本的背景,也是所有转型故事必须经历的阵痛期。

第二章:隐藏的“升级”——盈利能力的韧性

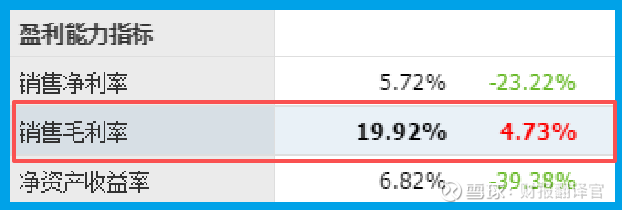

然而,在收入下滑的同时,我们却发现了一个矛盾的亮点:公司销售毛利率逆势提升了5个百分点,达到20%。

这像黑暗中的一道微光。毛利率的提升,往往意味着产品结构在优化,或者成本控制能力在增强。

它暗示公司内部正在主动调整,可能正在淘汰低毛利业务,或提升了高技术含量产品的比重。

第三章:雄厚的“本钱”——令人安心的现金储备

接着,侦探检查了公司的“钱袋子”。我们发现其账上货币资金高达26.27亿元,而短期借款为8.3亿元。

净现金头寸非常充裕。这赋予了公司强大的安全垫和战略腾挪空间。

在经济环境复杂多变的时期,充足的现金就是最大的底气,也是其敢于投入未来的资本。

第四章:决绝的“投入”——薪酬连增12年的秘密

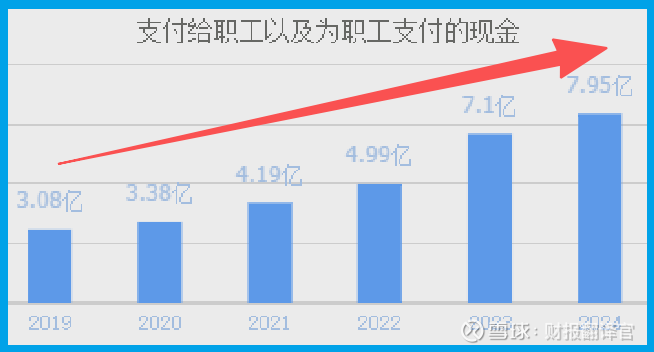

最引人深思的线索在这里:公司为职工支付的现金连续12年增长,并在2024年以7.95亿元创下历史新高。

在利润下滑时,反而更舍得给人花钱,这极其反常。

这笔钱,大概率不是为收缩的旧业务花的,而是为扩张的新业务储备和激励人才。它强烈指向公司正在进行的战略投资。

第五章:未来的“门票”——三大科技赛道的布局

巨额的现金和人才投入,究竟投向了何方?财报之外,公司已清晰勾勒出三条赛道:

第一是机器人。公司自主研发搬运、码垛等工业机器人,这是智能制造的核心。

第二是作为 “大疆影子股” 。其子公司惠州三协为全球无人机龙头大疆创新供应无人机马达,深度绑定了消费电子顶级客户。

第三是钙钛矿电池等前沿光伏技术。这三大方向,恰好卡位 “人工智能+高端制造+新能源” 等国家战略赛道。

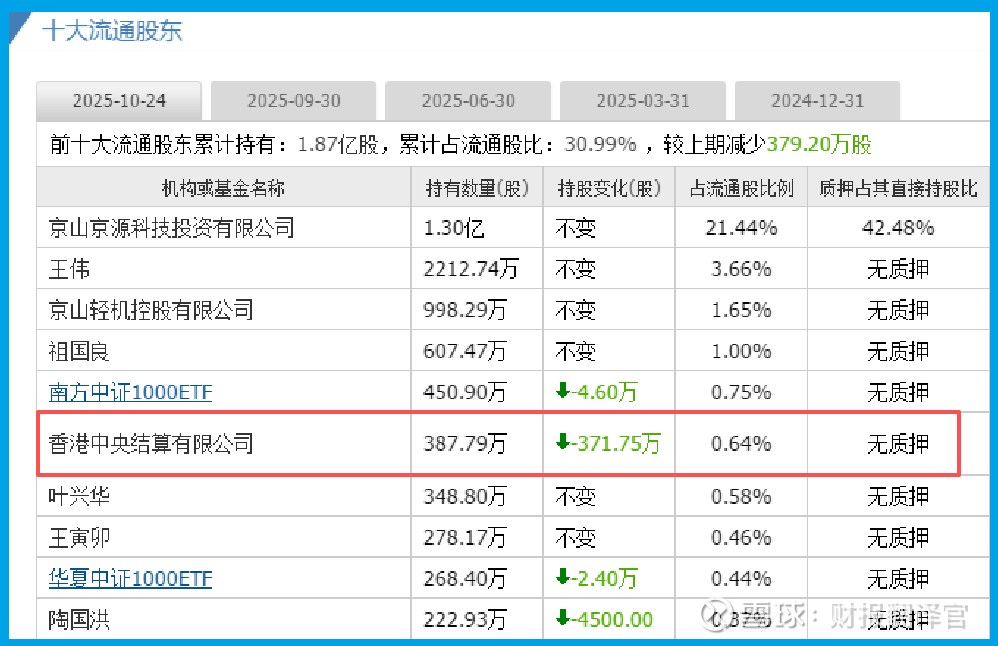

第六章:聪明的“同行者”——北向资金为何驻足?

在这个转型的关键期,我们看到 “香港中央结算有限公司” (北向资金通道)出现在前十大股东名单。

它的身影,可视为对公司在核心赛道技术卡位和长期布局的一种阶段性认可。

风险告知

在审视公司未来引擎时,一个关键数据拉响了警报:前三季度,公司新签订单金额为15.90亿元,同比大幅下降了36.16%。

订单是收入的先行指标,其大幅下滑比当期利润萎缩更值得警惕。

这可能意味着,在宏观经济与行业周期影响下,公司传统优势装备市场需求正在经历阶段性收缩。

最终裁决:一场基于“制造老钱”的科技豪赌

谜底揭晓。京山呈现的,是一个传统制造业巨头利用其长期积累的 “制造老钱”(现金、人才、供应链能力),向机器人、无人机核心部件、下一代光伏技术等多个科技赛道发起的系统性冲锋。

北向资金的关注,是对其产业布局视野的肯定。但利润下滑与新兴业务的前景,构成了巨大的“预期差”。

它的故事本质是:一家公司能否凭借深厚的制造根基成功孵化出下一代科技增长曲线?这场豪赌,值得观察,但答案需要时间。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。