A股唯一高股息精选,回购概念低估大龙头,北向资金重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们看一份“反常”的财报:一家收“过路费”的公司,利润增长才4%,但新接的“活儿”却暴增九成,账上现金比赚的还多。这头公认的“现金奶牛”,莫非正在悄悄进化?$山东高速(SH600350)$

第一章:基础现场——利润表上的“稳重先生”

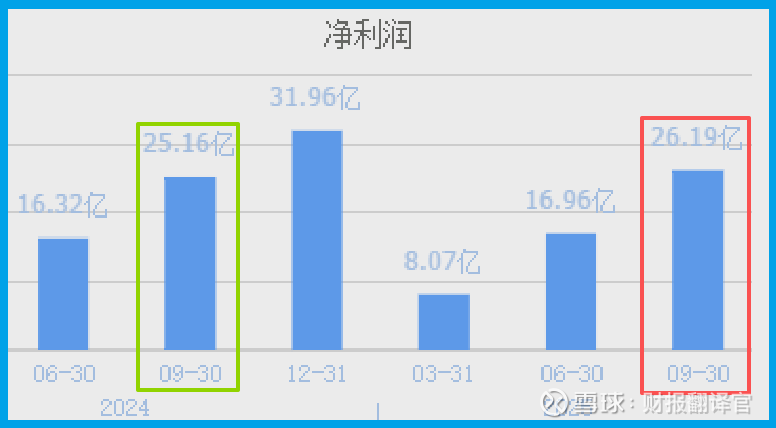

先看最基础的业绩。山东高速前三季度业绩26.19亿元,同比增长4.11%。

这个增速,符合一家成熟基础设施运营商的画像:稳定,但似乎缺乏惊喜。它像一位步伐稳健的中年人,构成了我们认知的起点。

第二章:关键物证——超强的“现金造血”能力

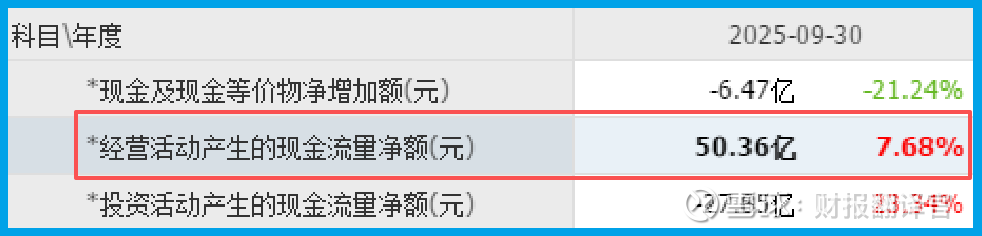

然而,侦探很快发现了第一个异常点:公司销售商品收到的现金净额高达50.36亿元,同比增长7.68%,且显著高于净利润。

这意味着公司的利润含金量十足,经营现金流极其充沛,是真真正正的“现金奶牛”。

第三章:隐藏实力——盈利能力悄然“升级”

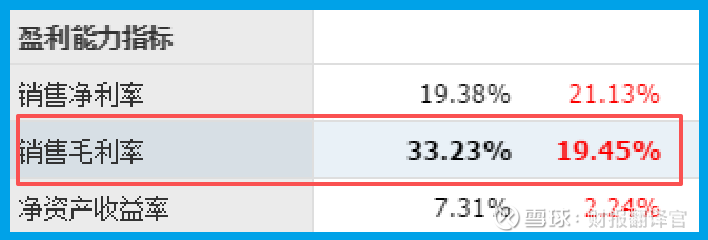

更深入的线索藏在盈利能力里。公司销售毛利率达到33.23%,同比大幅提升19.45个百分点。

在相对稳定的收费业务模式下,毛利率如此跃升,可能源于成本精细化管理,或高毛利的新业务贡献增加。

第四章:最炸裂的线索——指向未来的“订单”井喷

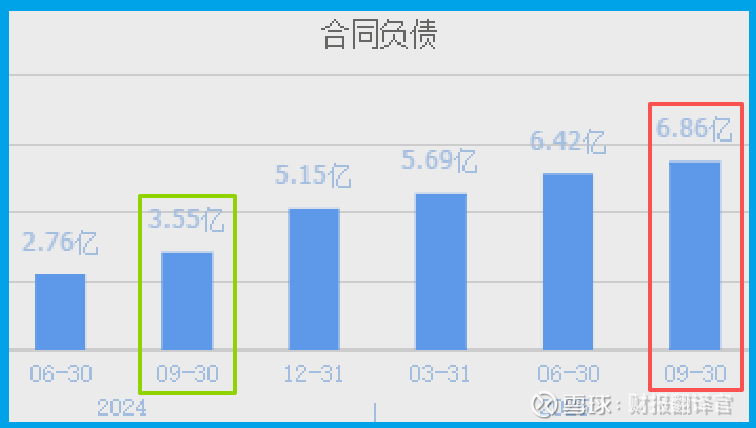

接着,最令人意外的证据出现:公司前三季度新签订单金额达6.86亿元,同比暴增93.29%,并创出历史新高。

对于一家高速公路公司,“订单”通常指向工程养护或延伸业务。这个增幅暗示,其业务边界正在迅猛扩张。

第五章:身份解码——不只是“收费站”

订单从何而来?这揭示了公司的第二重身份:它不仅是收费公路运营商,更是以路产为核心的“大交通投资平台”。

新订单可能源于高速公路产业链上下游的股权投资、智慧交通、工程等延伸领域,成长空间被打开。

第六章:核心价值——高股息与回购的“确定性”

公司的传统魅力在于“确定性”。最近三年,其股息率分别达到7.03%、6.05%、4.09%,提供了坚实的现金回报。

同时,公司计划动用2至3亿元自有或贷款资金进行回购,彰显了对自身价值的信心,也提供了潜在支撑。

第七章:聪明钱的选择——北向资金为何驻足?

在这个“稳定基本盘+增长新曲线+高额回报”的组合中,我们看到 “香港中央结算有限公司” (北向资金通道)的身影出现在前十大股东中。

长线资金对这类现金流稳定、积极回报股东且具成长性的资产,往往青睐有加。

风险告知

侦探在审视运营细节时,发现一个值得警惕的线索:公司当前的产品销售速度为26天,同比显著放缓了45.90%。

这个变化可能意味着从产品(或服务)完成到实现销售回款的周期正在拉长。

对于注重现金流效率和资产周转的公司而言,销售速度的大幅放缓,或许反映了市场需求节奏变化、销售环节效率下降,或为拓展新业务在信用政策上做了更多让步。

最终裁决:一场“现金牛”的价值进化实验

综上所述,山东呈现的,是一头“现金奶牛”尝试突破增长天花板的进化实验。

它用稳健的路费收入(业绩增长4%)保障了极高的现金流安全和股东回报(高股息+回购),同时,正在将强大的现金生成能力,转化为拓展新增长曲线(订单暴增93%)的资本。

北向资金的关注,是对其“高确定性基底”与“新成长可能性”组合的投票。

它的故事不再是单纯的防守,而是“以守为攻”。在不确定性弥漫的市场中,这种“脚下有根,眼前有路”的状态,或许正重新定义着“核心资产”的内涵。它的未来,取决于将账面现金转化为新利润引擎的效率。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。