加仓169%!北向资金重仓锁定可控核聚变第一股,芯片+军工+氢能源

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们研究一份有点“异常”的报告:一家做特种阀门的公司,三季度业绩增长平平,但北向资金却敢狂买,加仓幅度高达169%。外资到底看中了它什么?这个谜底,就藏在财报的细节里。$江苏神通(SZ002438)$

基础面画像——稳健但不起眼的“基本功”

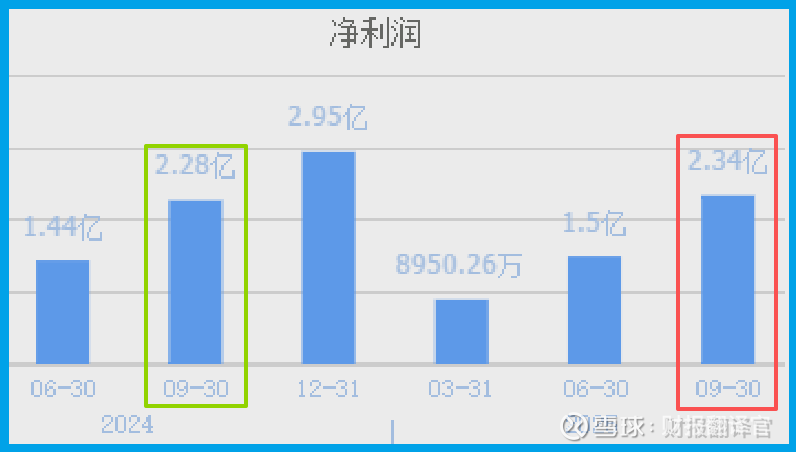

先看公司基本面。前三季度,江苏神通实现业绩2.34亿元,同比增长2.86%。

这个增速不算亮眼,但放在当前宏观环境下,能保持增长已属不易。

它描绘了一家经营稳健的制造业企业形象,这是故事的起点。

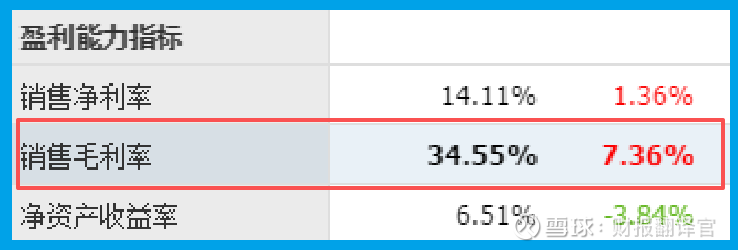

深入看盈利能力,我们发现一个积极信号:公司销售毛利率达到34.55%,同比提升7.36个百分点。

在制造业中,毛利率的提升往往意味着产品结构优化或技术附加值提高。这为后续的想象提供了扎实的利润基础。

关键的“存货”线索——是为未来备货?

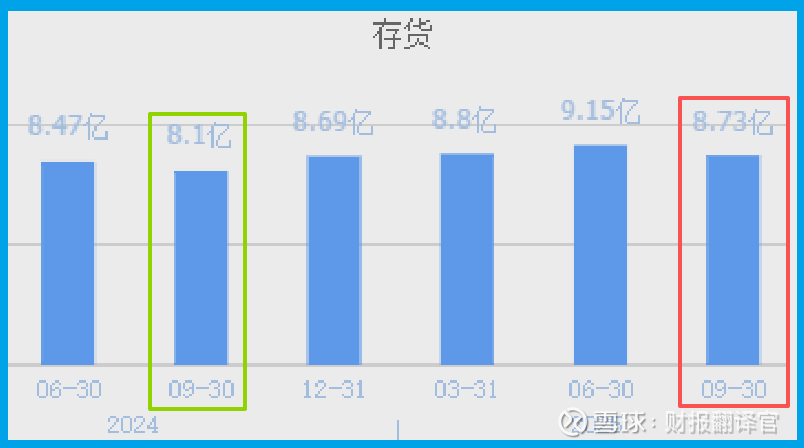

侦探的目光被一个数据吸引:公司期末存货为8.73亿元,同比增长7.86%。

对于以项目制为主的装备企业,存货的合理增长有时并非坏事,可能意味着公司在手订单充足,正在为未来的产品交付积极备货和生产。

就在这略显平淡的财务背景上,出现了最不寻常的线索:代表北向资金的 “香港中央结算有限公司” 持仓大幅增加169%。

这种不计成本的加仓幅度,远超对其传统业务的估值,一定是在押注某种巨大的“预期差”。

解码“预期差”——三重战略身份的叠加

外资的疯狂,可能源于公司业务的三重战略身份叠加:

第一重:核电阀门核心供应商。公司已具备为第三代、第四代核电站供货的能力,这是其基本盘。

第二重:“终极能源”的先行者。公司正投入研发核聚变装置所需特种阀门,并已获小批量订单。这将其业务延伸到代表人类能源未来的可控核聚变领域。

第三重:绿色能源的赋能者。通过子公司以能源管理合同模式,运营超超临界煤气发电等项目,卡位高效节能赛道。

风险告知

在审视公司财务健康度时,侦探发现了一道需要留意的“暗痕”:本期计提的信用减值损失(主要为坏账准备)达到1992.71万元,同比增幅为57.07%。

这个增幅明显超过了营收与利润的增速,可能暗示着随着业务规模的扩张,部分下游客户的回款周期有所延长,或个别项目的回款风险有所上升。

虽然绝对金额相对于公司整体资产规模而言并不巨大,但其增长趋势值得密切关注。

最终裁决:一家“能力迁移者”的价值重估

综上所述,江苏展示的,是一家传统制造业企业凭借深厚的技术积淀,成功将其“解决极端工况下流体控制”的核心能力,进行战略性迁移的故事。

从冶金、核电,到未来可能爆发的核聚变,其能力边界在不断拓展。

北向资金的大幅加仓,是对这种“能力迁移”潜力及其所卡位赛道(核能、终极能源)的豪赌。

然而,这份财报也清晰地告诉我们,当下的利润依然由传统业务支撑,未来的星辰大海尚需时间和技术突破去抵达。

它的价值,在于提供了一份观察中国高端制造如何切入全球最前沿科技竞赛的独特样本。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。