北向资金重仓押注特高压第一股,氢能源唯一隐形王炸浮出水面,超临界发电+天然气+风电

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,看财报就像当侦探,表面数字往往只是烟幕弹。今天咱们要“解剖”的这家公司,三季度利润微微下滑了7.58%,乍一看平平无奇。$深圳能源(SZ000027)$

但财报的直觉告诉财官,这平静的水面下,正涌动着一股足以重塑其未来的巨大暗流。让我们一层层剥开它的财务外衣,看看里面究竟藏着怎样的战略棋局。

第一章:表面上的“小挫”与暗藏的“家底”

先看最显眼的线索:2025年前三季度,深圳能源赚了19.64亿,比去年同期少了那么一点。

这大概是案发现场的第一印象——一个微不足道的损失。但好侦探从不草率下结论。

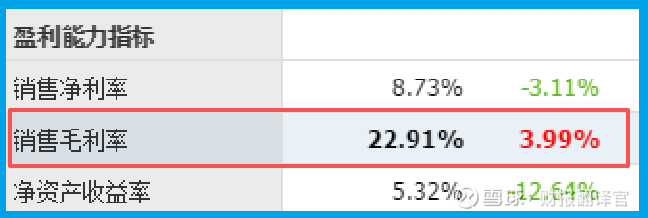

我们马上发现了第一个矛盾点:在收入规模略有承压的同时,公司的销售毛利率却逆势提升了3.99个百分点,达到了22.91%。这说明什么?

要么是成本控制得极好,要么是产品或服务的“含金量”在提升。

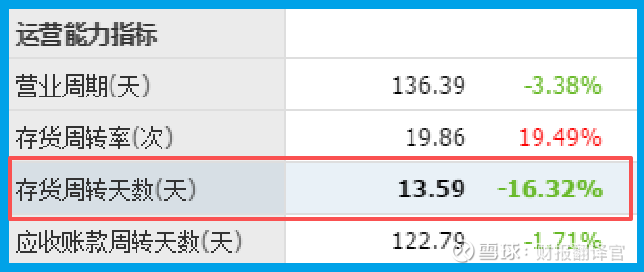

更绝的是另一个数据:产品销售周期同比大幅加快了16.32%,仅为14天。

这意味着公司的资产运转效率在显著提升,钱回来的更快了。

这案子开始有趣了:利润微降,但赚钱能力和运营效率都在增强。这种“背离”通常暗示公司正处在业务结构调整或战略投入期。

第二章:深挖“弹药库”:惊人的现金储备与隐秘布局

接下来,我们检查它的“弹药库”——现金流。这一查,发现了关键证据。

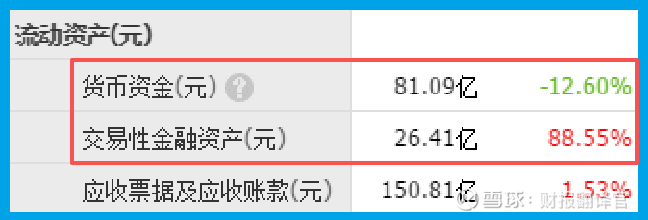

公司账上趴着的货币资金高达81.09亿!与此同时,它用闲置资金购买了26.41亿的理财产品。这说明公司现金流极其充裕,根本不差钱。

但另一个数据又带来了悬念:公司仍有21.36亿的短期借款。家里这么有钱,为什么还要借钱?

这通常有两种可能:

一是为未来的大额投资储备更多“子弹”,保持账上现金充盈;

二是借款成本足够低,利用财务杠杆为股东创造更大价值。无论哪种,都指向一个词:蓄势待发。

钱多、效率高,却在传统业务上利润微降。那么,钱和精力都投去哪里了?谜底,就藏在它的业务布局里。

第三章:真相浮现:“隐形王炸”与“特高压先锋”的双重身份

财报附注和业务公告,才是揭开谜底的关键文件。这家公司的主营是“各种常规能源和新能源的开发”,听起来很广。但侦探的目光必须聚焦在最关键的增长极上。

第一个王牌,是特高压。它在内蒙古苏尼特左旗的500兆瓦特高压风电项目,是集团单体容量最大的风电项目,直接嵌入国家“蒙中锡盟特高压外送”的大战略中。

特高压是国家“新基建”和能源跨区域调配的核心,这意味着公司抓住了电网投资的黄金赛道。

第二个,更是潜在的“王炸”——氢能。公司在此领域的积累远超市场普遍认知:拥有近30年的制氢经验!

目前布局的“深圳妈湾制氢加氢一体站”、“内蒙古光伏制氢”等项目,直接踩中了“绿氢”这一全球能源转型的终极风口。

这不仅仅是概念,而是有技术沉淀和项目示范的实质性推进。

难怪连“聪明钱”北向资金都将其重仓,香港中央结算有限公司位列前十大股东。

它们嗅到的,正是这种从传统能源商向绿色能源解决方案巨头转型的稀缺价值。

风险告知

咱们查案查到这儿,发现了一个不太对劲的线索,必须单独拎出来说说。

就在公司大笔现金搞转型、毛利率还在提升的光鲜背后,有一个数字跳得有点“扎眼”:坏账准备达到了2.18亿,而且同比暴增了276.56%。

这可不是个小数目,增幅更是吓人。这说明什么?侦探的直觉告诉我,公司在业务扩张或者某些项目推进过程中,可能面临着客户回款难度加大,或者部分应收账款质量下滑的风险。

终章:侦探结案——一家正在“换发动机”的能源巨轮

梳理完所有线索,财官来为本案做结:

这绝非一家因利润微降而陷入困境的公司。相反,我们看到的是一艘正在狂风巨浪中更换发动机的巨轮。

它暂时牺牲了一点传统的航行速度(利润),却把丰厚的燃料(81亿现金)和精锐工程师(运营效率提升),全部投入到安装全新的“绿色引擎”(特高压、氢能)上。

它的财报,是一份典型的 “转型期财报” 范本:当前利润由稳健的传统业务托底,而充裕的现金流和高效的运营,则为昂贵的未来投资提供源源不断的输血。北向资金的持仓,是对这一转型方向的前瞻性投票。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。