美国高盛持仓曝光!军用无人机第一股浮出水面,竟还是低空经济隐形王炸?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,财官发现一份特别有意思的财报。它被贴上了“军用无人机”、“低空经济”这些闪闪发光的标签,甚至引来了华尔街巨头高盛的目光。$双一科技(SZ300690)$

但当我翻开它的财务数据时,第一眼看到的却是两个冰冷的自述:“军品收入占比极小”、“未来发展重点仍在民用”。

这感觉就像侦探片开头:一个被指认为头号嫌疑犯的人,却拥有完美的不在场证明。真相,到底藏在哪一面?

第一章:无可挑剔的“不在场证明”:一份强悍的民企财报

让我们先抛开所有标签,只看数据本身。这家公司交出的,是一份几乎无可挑剔的“优等生”答卷。

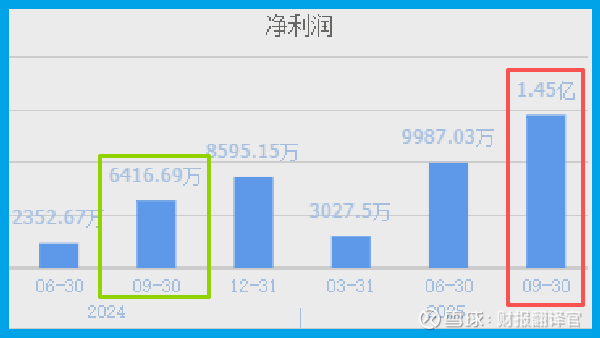

2025年前三季度,双一科技赚了1.45亿,这个数字不仅同比暴增125.25%,甚至一举超过了去年全年的总额,增长势头极为凌厉。

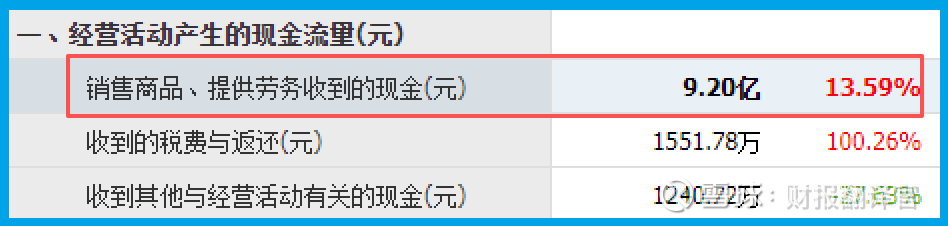

更关键的是“质量”:它销售商品收到的现金高达9.20亿,这个数字不仅同比增长13.59%,甚至还超过了当期的营业收入。

这说明什么?说明公司卖出去的东西,钱都实实在在地收回来了,甚至可能还收回了以前的欠款,现金流极其健康。

它的家底也很厚实:账上趴着3.49亿现金,同比还增长了20.60%,而需要紧急偿还的短期借款仅有1000万。财务结构稳如磐石。

这一切数据,都指向一个稳健、高效、正处于高景气周期的优秀制造业企业。但这,只是故事的A面。

第二章:矛盾的“嫌疑标签”:被热炒的“军工无人机”人设

现在,我们来看社会给它的“人设”——“军用无人机第一股”、“低空经济隐形王炸”。

这来自于它的业务描述:生产过无人机壳体、雷达罩等军品,其复合材料技术能用于航空飞行器。

但公司白纸黑字两次强调:“军品销售收入占比极小”。这构成了本案的核心矛盾:市场赋予它的炽热预期(军工、无人机),与公司自我定位的核心基本盘(民用复合材料),存在巨大的认知缝隙。

高盛的持仓,像一盏聚光灯打在这个矛盾上。华尔街巨头看中的,究竟是它当下强悍的民用制造业现金流,还是那个“占比极小”却充满想象力的军工与低空经济未来?

第三章:关键的“未来密码”:“低空经济”里的复合材料专家

要破解矛盾,得找到连接“现在”与“未来”的那个关键点。财官认为,答案不在“军”,而在“空”,更确切地说,在于“新材料”。

无论是无人机、eVTOL(电动垂直起降飞行器),还是更广义的低空飞行器,其轻量化、高强度、复杂气动外形的核心,都离不开碳纤维复合材料的精密制造。

这正是公司的看家本领:提供从模具到制品的全套复合材料解决方案。

公司已为部分客户提供低空飞行器样件。这意味着,它已卡位低空经济最前沿的研发供应链。

它的未来,不是成为整机厂,而是要做飞行器“骨骼”与“皮肤”的顶级制造商。

这才是其技术从风电、汽车等领域,向天空自然延伸的、更可信的逻辑。

风险告知

在所有亮眼的数据中,我们发现了一个关键的矛盾点:公司当期新签订单金额约为2390.35万元,同比下滑了7.69%。

订单是观测制造业企业未来收入的“晴雨表”。这个先行指标的转弱,是一个比任何当期利润都更值得警惕的信号。

它提醒我们,在关注远大蓝图的同时,必须紧盯企业接单能力的实时变化。

最终判决:一位脚踏实地的“天空工匠”

梳理完全部线索,财官的结论是:我们不应把它简单看作一个“军工无人机概念股”。

它真正的画像,是一位手握尖端复合材料工艺、现金流极其充沛的“天空工匠”。

它用风电等领域成熟的民用业务,锻造出强悍的盈利能力和财务底盘(利润翻倍、现金为王)。

同时,它正将这份制造能力,作为进入低空经济、无人机等万亿级赛道的“门票”和“工具箱”。

高盛的目光,或许正是看中了这种“稳当下”与“搏未来”的稀缺结合。

它的故事核心不是炒作标签,而是其复合材料技术,能否从陆地成功“起飞”,在更广阔的天空市场中,复制甚至超越其在民用领域的成功。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。