加仓23%!北向资金重仓押注人形机器人隐形王炸,算力唯一低估大龙头藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润表,是公司的“面子”;现金流量表,才是公司的“里子”。今天勘查的这家公司,正陷于这种奇特的温差之中:它被市场冠以“人形机器人隐形王牌”、“算力设施基石”的期待,三季度利润却明显下滑。$拓邦股份(SZ002139)$

但它的现金流量表里,却藏着一份几乎在呐喊的强势证据。

核心谜面:利润“失速”与现金“轰鸣”的剧烈反差

案卷首页,线索似乎对不上。拓邦股份前三季度净利润4.20亿元,同比下滑了23.86%。

在“人工智能+”和“新型工业化”的热潮中,这个开局显得平淡,甚至让人疑虑。

但紧接着,一份来自现金流量表的关键证据,彻底扭转了调查方向。

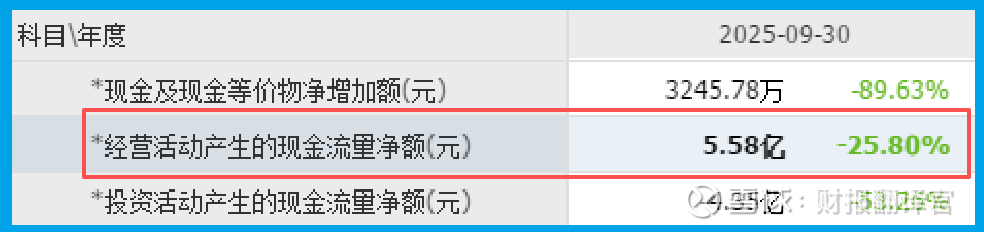

一个堪称“炸裂”的数据是:公司销售商品、提供劳务收到的现金净额高达5.58亿元。

这个数字不仅规模庞大,更重要的是,它超过了同期的营业收入。这意味着什么?

意味着公司在本期几乎全额、甚至超额收回了货款,经营活动的“造血”能力非常强劲,下游客户的付款意愿和能力极佳。

利润可以因投入、折旧、周期而波动,但真金白银的现金流入,往往更能揭示业务在市场上的真实竞争力。

辅助证据:资产表中的“蓄力”与“信心”

现金流的强势,需要其他证据佐证。我们翻开资产负债表,发现了两个意味深长的注脚。

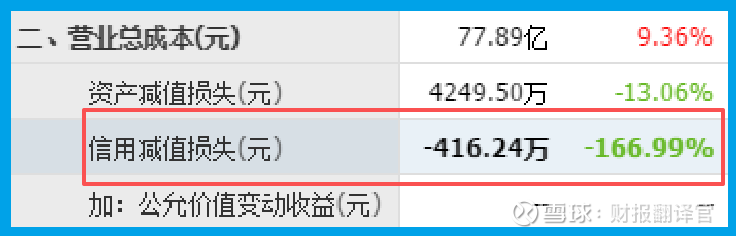

第一份注脚关于信用。公司的坏账准备项目为-416.24万元,同比大幅下降166.99%。

这通常表明,管理层判断客户的整体还款能力和信用环境在改善,因此冲回了以往多计提的“风险准备金”。这与强劲的现金回款数据相互印证。

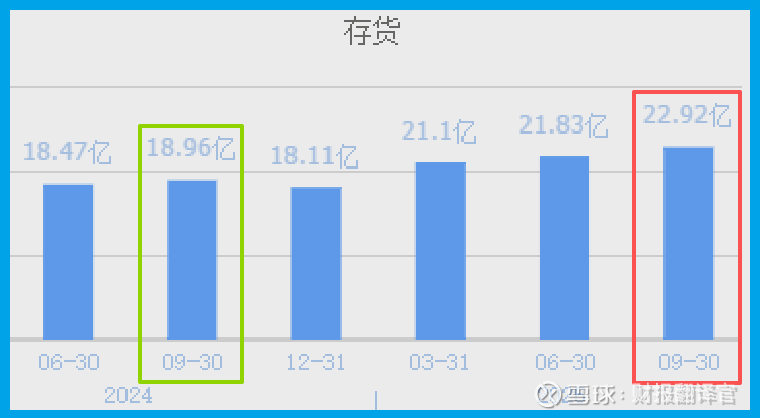

第二份注脚关于未来。公司的存货规模攀升至22.92亿元,同比增长20.88%,并创下历史新高。

在现金充裕的前提下,存货的主动增加,往往不是滞销的负担,而是为预期增长所做的战略备货。

这暗示公司正在为接下来的生产与销售旺季,或新业务的放量,积极储备“弹药”。

背景深挖:“新质生产力”下的双重战场

那么,公司究竟在为什么样的未来“蓄力”?这就要看它所处的两大关键战场。

首先是人形机器人。这并非空泛概念,其核心关节驱动(电机、减速器、电控)正是公司深耕数十年的智能控制与精密电机技术的自然延伸。

公司已成立独立的机器人业务单元,并在关键部件如空心杯电机上实现客户送样,标志着正从技术储备切入实质供应链。

其次是算力基础设施。公司的智能电源产品,特别是UPS备电锂电池,是数据中心不间断运行的关键保障。

在AI算力需求爆发、数据中心持续建设的背景下,这一业务构成了坚实的业绩基座。

这两大方向,恰好踩中了“新质生产力”中高端制造与数字基建的核心。

风险勘查

然而,就在我们为强劲的现金流入感到宽慰时,一项关于运营效率的深层数据,投下了一片新的阴影。

侦探的直觉要求我们审视资金回收的速度。数据显示,公司的销售回款周期(应收账款周转天数)延长至97天,同比放缓了9.36%。

这是一个至关重要的效率警报。它意味着,尽管公司最终收到了大量现金,但客户付款的速度实际上在变慢。

财官结案陈词

这份财报最深刻的启示在于,它展示了成熟企业向“新质生产力”跃迁的典型财务图谱:即用传统业务产生的强劲现金流,去支撑面向未来的战略性亏损和投入。

利润表记录的是“过去的选择与代价”,现金流量表彰显的是“当下的生存质量”,而存货与研发投入则暗示了“未来的野心”。

对于投资者而言,关键不是被“隐形王牌”的概念吸引,而是要持续跟踪一个核心转化效率:即公司目前真金白银的投入和备货,在未来几个季度能否在利润表上,兑现为同样扎实的利润增长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。