加仓47%!北向资金重仓押注数字货币第一股,银联商务战略入股

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家公司的三季报,净利润同比增长三倍半,而市场关注点却落在尚未贡献收入的数字货币业务上,这如同在一张脸上看到两种表情。

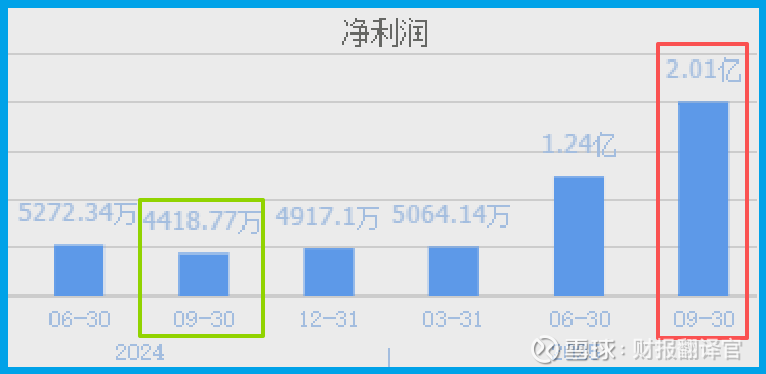

翻开海联金汇的2025年三季报,一个数字率先跃入眼帘:前三季度净利润2.01亿元。

这个数字不仅同比大幅增长354.05%,其绝对值更是已经超过了2024年全年。

然而,与这份亮眼的成绩单形成微妙对比的是,市场赋予它的最热门标签,却是“数字货币第一股”。

而公司在财报中谨慎地注明,相关业务尚在推进中,还未形成规模收入。

一家公司的两张“面孔”——一张是利润强劲复苏的传统制造业实体,另一张是承载着未来想象的数字金融科技布局。究竟哪一张更能定义它的未来?

业绩的坚实面孔

海联财报中最毋庸置疑的事实,是其核心制造业基本面的显著改善。净利润2.01亿元的业绩,宣告公司已彻底走出低谷。

业绩增长的引擎,首先来自盈利能力的修复。

点击查看全文