AI算力第一股,数据中心+多模态AI+跨境支付,机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份净利润下滑三成的财报,却夹着一张订单暴增136%的成绩单,市场传闻的“AI智能体”概念,是真金还是幻影?$天阳科技(SZ300872)$

在财经侦探的卷宗里,天阳科技2025年第三季度的财报,像一份矛盾的证词。

首当其冲的线索是净利润:5776.71万元,这数字本身不算差,但旁边标注着“同比下降32.25%”。业绩下滑的迹象,让看客们的眉头不自觉皱起。

然而,紧接着的第二份证据就推翻了初判。翻开业务记录,公司当期新签订单金额高达6188.93万元,同比激增136.10%,且创下历史新高。

一张是描绘现状的黯淡素描,一张是预告未来的璀璨蓝图,哪一张才是真相?

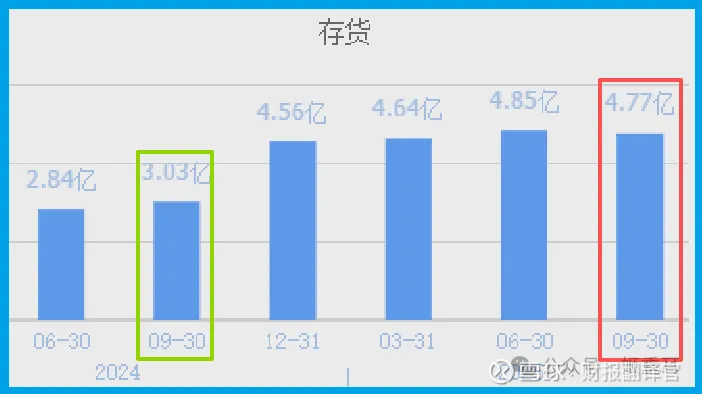

更深的谜团潜藏于细节。与AI故事相关联,公司的存货余额达到了4.77亿元,同比惊人地增长57.73%。

这家为银行提供服务的金融科技公司,为何要囤积如此巨量的“货物”?

所有的矛盾,都指向了同一个核心问题:这家公司宣称的AI智能体与大模型战略,究竟是一场华丽的概念包装,还是驱动其未来业绩的真实引擎?

第一现场:矛盾的财务数据

侦探破案,首先要厘清事实。利润与订单的背离,是此案的第一层矛盾。

利润下滑可能源于研发投入剧增、市场竞争加剧或项目结算周期影响。而订单的爆炸式增长,则是市场需求最直接的投票。

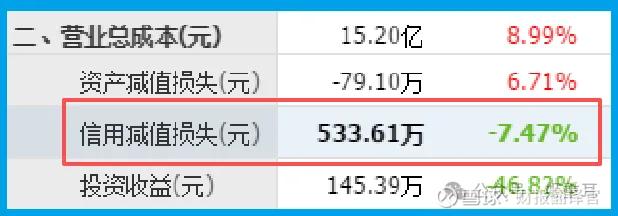

现金流提供了另一个视角。公司销售商品收到的现金为13.09亿元,同比增长2.13%,回款稳定。

同时,坏账准备为533.61万元,同比下降7.47%,资产质量优良,说明公司经营底盘扎实,并非空中楼阁。

关键物证:激增的存货与AI的“燃料”

4.77亿元的存货,同比近六成的增幅,是现场最引人注目的物证。

对于一家软件服务公司,这并非普通商品,而很可能是为AI业务储备的“特种弹药”。

在AI模型开发与项目实施中,需要采购特定的服务器硬件、计算资源,并为定制化项目储备专用物料。

存货的激增,很可能预示着公司正在为已签下或预期中的大量AI项目做交付准备,是业务扩张的先行指标。

解密核心:何为“AI智能体”?

要破解谜团,必须理解公司的核心叙事——AI智能体。这不是空泛的概念,而是具体的技术架构。

简单说,AI智能体是一个能自主感知、分析、决策和行动的“数字员工”。

天阳已研发出超过20个金融智能体,应用于信贷、营销、测试、风险等具体业务中。

例如,其产融大模型能通过50多个智能体协同工作,在几分钟内生成一份专业的产业链融资报告,将传统“人天级”的工作压缩至“分钟级”。

战略高地:联手超算中心,卡位“算力”

公司的另一个关键布局,是与湖南大学签署协议,基于国家超级计算长沙中心,共同建设金融超算研发中心。

这步棋意义深远。金融大模型的训练与推理需要强大的算力支撑。

与国家级超算中心合作,不仅获得了稳定且强大的计算资源,更是在AI算力这一战略高地上建立了壁垒。它标志着公司的AI研发从应用层,深入到了基础设施层。

风险勘查:光环下的阴影

天阳财报中,一项核心盈利能力指标发出了极其刺眼的警报:公司的销售净利率仅为3.55%,与去年同期相比,大幅下降了40.24%,降幅超过四成。

销售净利率是衡量企业最终盈利能力的“金标准”,它反映了每百元营业收入中,有多少能转化为最终的净利润。

3.55%的水平已属微利,这意味着公司在支付了所有成本、税费和费用后,所剩利润微薄,业务模式的盈利效率非常低下。

结案报告:在现实的土壤里,种植未来的树

综合所有线索,天阳的财报描绘了一家处于战略转型深水区的科技公司画像。

下滑的利润反映了转型的阵痛与高昂的投入;暴增的订单和激增的存货,则清晰地指明了市场对其AI战略的认可与期待。

其价值不在于当期的财务报表,而在于其构筑的“金融AI智能体”产品体系与超算中心合作的算力基础。

这就像在坚实的金融IT服务土壤里,种下了一颗名为“AI决策”的种子,订单和存货是为其成长储备的养分。真正的果实,将在未来的财报中次第成熟。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。