云计算唯一低估大龙头,人工智能隐形王炸,机构重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

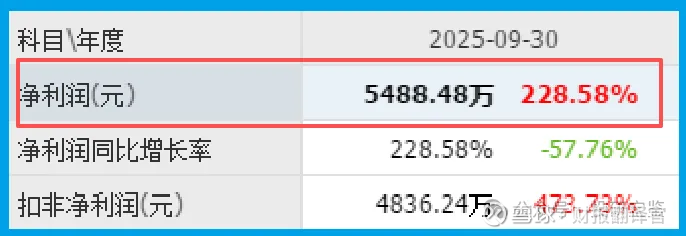

朋友们,财官的财报探案课又开始了。今天的主角,通达电气,就出现了这耐人寻味的一幕。它前三季度账上利润是5488.48万元,可同期销售商品赚到的现金净额却高达5923.02万元,不仅多了四百多万,其74.75% 的同比增速也极为亮眼。$通达电气(SH603390)$

钱,实实在在地涌进来。这家看似生产公交车配件、车载屏幕的公司,难道只是家“收钱爽快”的工厂?

当我把它的财报和“车路场云”、“AI人工智能”这些热词一对照,一个更颠覆的剧本,逐渐显影。

第一幕:业绩爆发的表象与暗涌的线索

故事的开端,是一份堪称“炸裂”的成绩单。公司前三季度净利润同比暴增228.58%,这放在任何行业都足够耀眼。

运营层面也透着高效,产品销售周期缩短至98天,同比加快了21.06%。

市场用订单投票,收到客户的订单金额为328.88万元,同比大增95.03%。

一切看起来都是高歌猛进。但两个细节,让我这个老侦探的神经绷紧了。其一,就是开头提到的“现金比利润厚”。

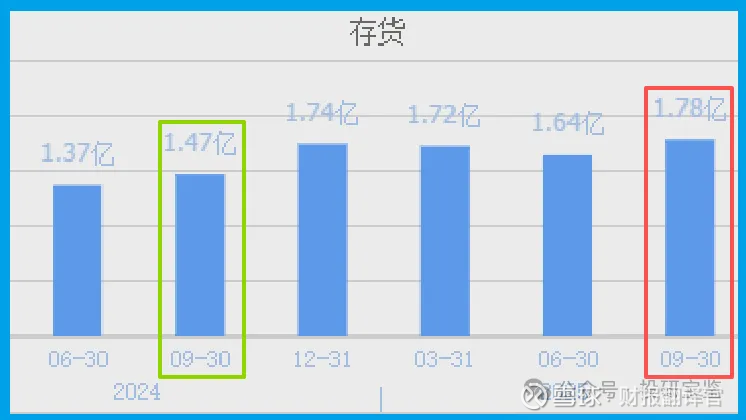

其二,是存货——金额达到1.78亿元,同比增长20.77%。如果只是简单的硬件制造与销售,存货的增长逻辑通常比较直接。

但此刻,订单增速远高于存货增速,这暗示着存货的构成可能正在发生变化。

里面装的,或许不再仅是等待组装的零件,而是为未来整套“智慧解决方案”所储备的核心模组与专用物料。

第二幕:“车路场云”版图:从硬件制造商到数据服务商

真正的转折,藏在公司描绘的业务蓝图中。通达的主航道,早已不是单一的车载屏幕或电气盒子,而是一张覆盖“车、路、场、云”四层的智慧交通大网。

在“车”端,它的智能终端如同车辆的“感官神经”,持续采集着运行、位置等海量实时数据。

在“路”端,智慧电子站牌成为信息发布的“毛细血管”。在“场”端,比如充电站,它通过管理平台提供智能调度与结算服务。

而所有这些的归宿与大脑,都在“云”端。公司构建的智慧交通云平台,就像整个系统的中枢。车、路、场产生的数据流在这里汇聚、碰撞、分析,最终生成优化调度、安全预警、效率提升的智慧指令。

商业模式也从“卖硬件”悄然转向提供持续的数据服务与SaaS订阅。这解释了为何现金流如此扎实:它卖的不再是一次性产品,而是可能带来持续收入的解决方案。

第三幕:AI内核:让数据“活”起来,让驾驶“智”起来

如果云计算是躯干,人工智能就是赋予其灵魂的引擎。通达的AI应用,非常务实且深入。

其核心的“多模态数据融合与分析处理技术”,能同时处理视频、车辆轨迹、运营数据等不同来源的信息,进行综合研判,这项技术曾荣获省级科技进步一等奖。

具体到场景,它的基于人工智能的安全驾驶辅助系统,可以通过车内视觉感知,精准识别驾驶员的疲劳、分神等危险状态,及时预警。

这不仅提升了安全等级,更是其技术实力的直接体现,并助力公司入选了地方人工智能重点企业库。

AI的赋能,让冷冰冰的数据流,转化为了可预警风险、可优化线路、可提升效率的“智慧生产力”。

风险告知

最新数据显示,某公司当期计提的坏账准备高达575.27万元。

这个数字本身,在动辄数亿的营收中或许不起眼,但它背后的变动趋势却令人头皮发麻——同比增幅竟达到骇人的474.72%。

这不是普通的增长,这是一次“信用地雷”被提前探明的警报。

它尖锐地提示:公司资产中最脆弱的一环——应收账款,其质量可能正在发生系统性恶化。

暴增的坏账准备,是财务上最诚实的风险预演。

财官结案

纵观此案,通达的财报呈现了一个典型的“价值跃迁”进行时。表面上,靓丽的利润与强劲的现金流,验证了其基本盘的扎实与商业模式的健康。

深层次看,“现金高于利润”的异常、存货结构的微妙变化,与“车路场云”的战略布局相互印证,揭示了它正从一家传统的汽车电气设备制造商,向一家以数据和AI驱动的智慧交通解决方案服务商蜕变。

这给我们最核心的启示是:在产业智能化浪潮中,评估一家公司的价值,绝不能停留在它的历史产品分类里。

关键在于识别它是否将核心能力(如硬件集成、数据获取),成功转化为在新的数字化生态中的卡位优势(如云服务、AI分析)。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。