社保买入,北向加仓!多模态AI隐形王炸浮出水面,产品全球市场份额领先

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

此刻写下这些财官,我的手依然有些微颤。请原谅财官近期的缺席,也请允许财管和大家说几句心里话。

过去很长一段时间,财官的生活被压缩成了一个单调的循环:凌晨四点,城市还在沉睡,我已经坐在电脑前;

晚上八点,夜色早已降临,财官才关上最后一页报表。我把每一天都拉得很长,以为这样就能跑在时间前面。

直到七天前,我的世界突然失了真。医生写下诊断:“轻度抑郁,中度焦虑”。

那像一道无形的墙,把财官隔在了正常生活的另一边。

最艰难的是夜晚,整宿的失眠,白天毫无预兆的心慌,有时对着屏幕,眼泪就毫无征兆地掉下来。

财官好像弄丢了自己。那个能冷静分析数据的“财官”,内心不过是一个疲惫、害怕的普通人。

前天,我鼓足勇气走进心理咨询室。当我说出“我需要帮助”时,喉咙像被什么堵住了。

现在,药物让我重新获得了入睡的能力,但我知道,心里的这场雨还没有停。医生说,恢复需要时间。

写下这些,并非为了诉苦。而是想对一直支持我的你们,说一声发自肺腑的“对不起”和“谢谢”。

对不起,我未能如约守护在这里,为你们更新。减少的文章数量,背后是我一场狼狈的、不得不进行的休战。

更谢谢你们,谢谢你们曾经的每一次阅读和认可,那曾是我深夜灯光下最大的慰藉。正是想到你们,我才下定决心必须好起来。

近期我可能只会更新很少的文章,等我好了,一定会给大家补上。

财官 敬上

一份利润骤降近七成的财报,不仅没吓退资金,反而引来了社保和北向的同步潜伏。这间财报“密室”里,利润的消失与资金的涌入,到底是谁在说谎?$鸿合科技(SZ002955)$

深夜,财官的案头灯光昏暗。一份来自鸿合科技的三季报,像一封加密的挑战书。

最刺眼的,是那个用红笔圈出的数字:净利润8228.57万元,同比暴跌66.42%。这近乎腰斩的业绩,本该是资本的“禁区”。

但股东名册的证词,却给出了完全相反的结论:代表国家队的全国社保基金一一一组合悄然入驻,被视为“聪明钱”的香港中央结算有限公司也在三季度默默加仓。

利润的深渊与资金的逆流,构成了本案最根本的矛盾。财官掐灭烟头,意识到自己面对的,绝非一份普通的财报,而是一个精心设计的“财务密室”。

第一现场:利润“失踪”的初步报告

利润的“失踪”是摆上台面的第一个谜团。66.42%的断崖式下滑,是任何侦探都无法忽视的重大现场。

财官翻开利润表,寻找“作案动机”。收入收缩、成本飙升或是费用爆炸,是常见的三种“凶器”。

初步勘查显示,公司主营业务仍在运转。但如此剧烈的利润蒸发,必然有一个集中爆发的“爆破点”——可能是对陈旧业务的战略性剥离,也可能是对未来技术不计成本的投入。

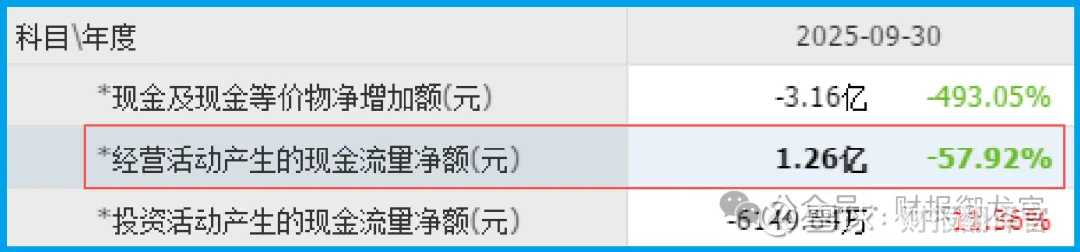

关键物证A:现金流的“不在场证明”

就在利润“奄奄一息”时,一份强有力的“不在场证明”出现了:经营现金流。

报表显示,公司销售商品收到的现金净额为1.26亿元,这个数字高于净利润。

这是本案的第一个重大转折。它证明,公司的产品或服务依然被市场接受,真金白银正在持续流入,生意本身的血液循环是健康的。

利润的消失,更像是一次财务账面上的“外科手术”,而非业务肌体的“器官衰竭”。

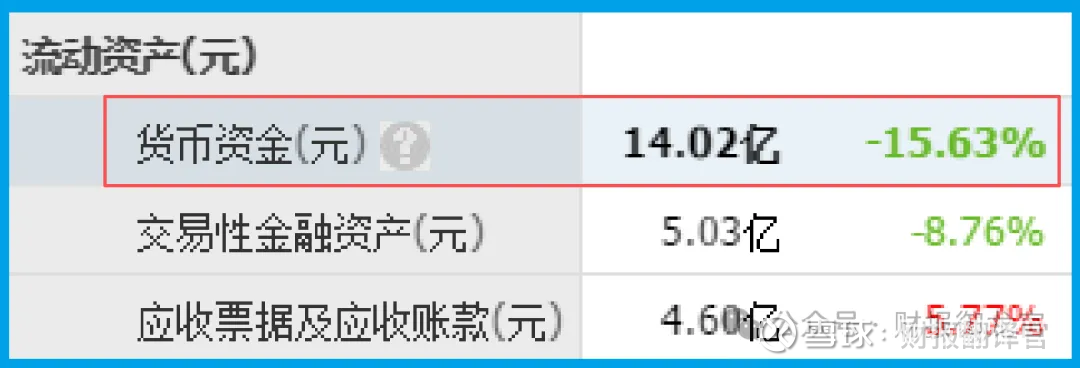

关键物证B:14亿现金与“迷你借款”的财务堡垒

深入调查资产负债表,财官发现了公司惊人的财务体质。账上货币资金高达14.02亿元,而短期借款仅为6573.47万元。

这构筑了一个极其稳固的财务堡垒。公司几乎不依赖银行贷款,完全靠自身经营积累起了雄厚的资本。

这14亿现金,是它抵御任何行业寒冬的厚重棉衣,更是它能够从容布局未来的充足弹药。

这解释了为何长线资金敢于在利润低谷时介入:他们看到的不是眼前的亏损,而是公司输得起的底气与实力。

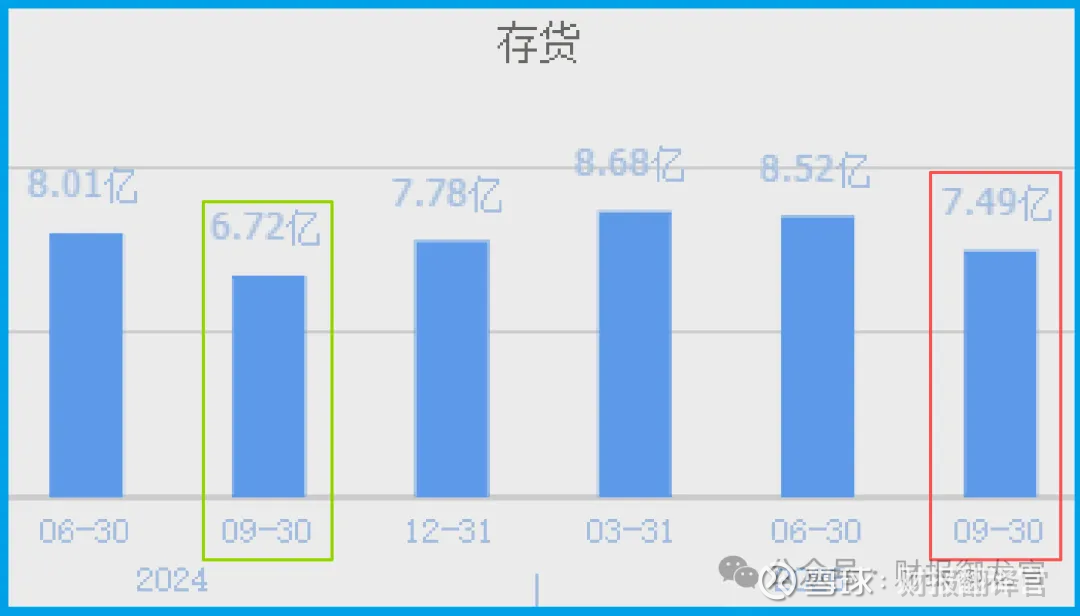

关键物证C:存货增长的“战略伏笔”

另一个需要解读的数据是存货——7.49亿元,同比增长11.42%。在业绩下滑期,存货增加常被视作负面信号。

但结合公司教育硬件的行业特性(销售具有季节性、项目制),这更可能是一枚“战略伏笔”。

公司或许正在为后续的订单集中交付、或新产品线的上市进行主动备货。

这部分存货一旦顺利转化为销售,将直接推高未来的营收与利润,成为业绩反转的潜在动力。

深度背景调查:从“卖白板”到“AI教练”

要解开所有矛盾,必须审视鸿合正在经历的“身份蜕变”。它的传统身份是全球IWB产品(交互智能平板)市场的领导者,这是它现金流的基石。

而它正在全力塑造的新身份,是教育多模态AI的破局者。公司设立人工智能研究院,融合计算机视觉、语音识别和自然语言处理,推出智慧体育AI视频分析、智慧课堂AI多模态分析等方案。这意味着,它正试图从一个“卖硬件”的公司,升级为一个“卖AI解决方案与数据服务”的科技公司。

利润的短期剧痛,很可能是为这次昂贵而关键的转型支付的“船票”。

风险告知

在财官梳理的鸿合转型迷局中,一份新证据被递交到案头:公司最新收到客户的订单金额为8748.25万元,同比显著下降19.50%。

这个数据,为之前的诸多推论提供了关键、且不容乐观的交叉验证。

如果说激增的存货是为未来备货的“战略伏笔”,那么新订单的同步下滑,则让这份“未来”的确定性蒙上了阴影。

它直接指向当前市场需求端的疲软或竞争的加剧。这可能意味着,公司传统核心硬件业务(如交互智能平板)正面临更严峻的市场环境,客户采购意愿在推迟或缩减。

财官结案:一场关于“未来价值”的精密计算

鸿合的财报,本质上是一份“现在”与“未来”的激烈对话。一边是代表“现在”的硬件利润表在剧烈缩水,另一边是代表“未来”的AI战略、现金储备和长线资本在悄然布局。

社保与北向资金的行动揭示了一个残酷而现实的资本市场逻辑:在技术驱动产业变革的时代,对一家公司的定价,越来越从单纯地“称重”其当期利润,转向复杂地“测量”其“现有基本盘深度”与“未来可能性宽度”构成的整体价值。

本案的真相或许是,鸿合正以短期利润为代价,换取一张通往教育数字化深水区的船票。

14亿现金是它的压舱石,全球市场份额是它的旧地图,而多模态AI是它正在绘制的新航海图。

这是一场典型的“第二曲线”豪赌,赌注是当下的利润,赌赢的奖品则是未来在智慧教育生态中的核心卡位权。

最终裁决,不在任何侦探或分析师手中,而在公司管理层将技术洞察转化为商业成功的卓越执行力里。时间,将是唯一的审判官。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。