北向资金重仓锁定!机器人唯一“黑马”浮出水面,竟还是专精特新小巨人

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。今天,我们看到一份堪称“财务行为艺术”的季报。它堂而皇之地告诉你:我今年赚的比去年少了足足四分之一。但当你屏住呼吸往下翻,却发现它产品利润率高得惊人,家里堆满现金,还一分钱外债没有。$港迪技术(SZ301633)$

这感觉就像目睹一位武林高手主动散去两成内力,却在悄悄修炼更上乘的武功秘籍。

矛盾的起点:利润“退步”与盈利“皇冠”

案卷的首页,记录着一个看似不利的事实:港迪技术三季度实现业绩4338.69万元,与去年同期相比,下降了25.24%。

多数人的第一反应是:增长遇到了麻烦。但财官的习惯是,不放过任何矛盾的细节。

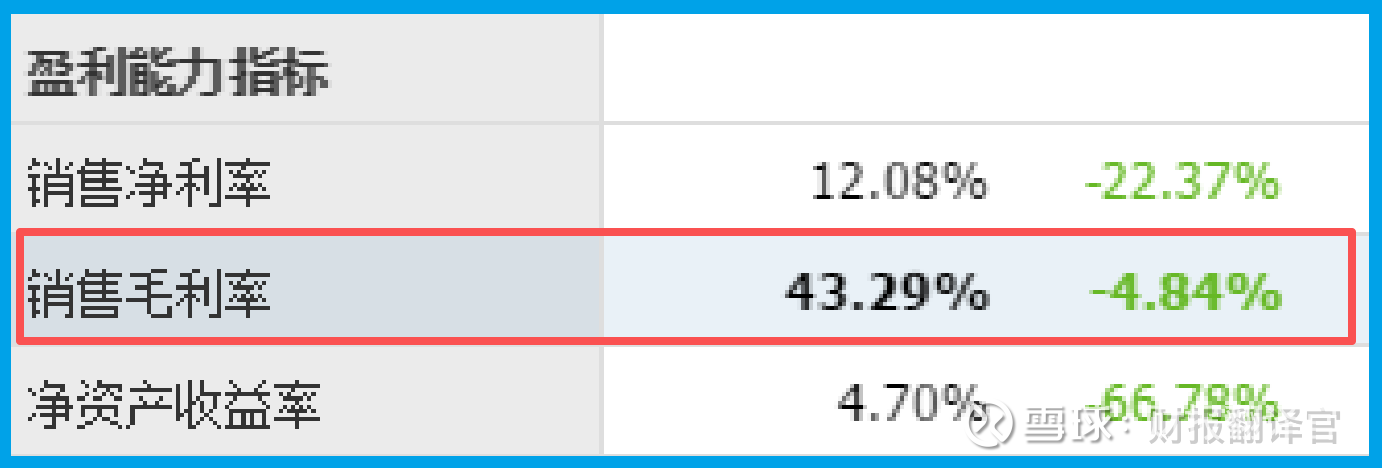

真正的第一个矛盾点很快浮现:在业绩下滑的同时,公司的销售毛利率却坚挺在43.29%的高位。

这个数字在制造业中,尤其在其所属的自动化领域,堪称一项“皇冠”。

它毫不含糊地证明,公司的产品拥有强大的技术壁垒和定价权,利润收缩绝非因为产品不值钱了。

惊人的财务“乌托邦”:零负债与双份现金池

当财官开始调查公司的“家底”时,一个近乎理想的财务模型出现在眼前。

资产负债表显示,公司的短期借款和长期借款均为零。这意味着它完全不依赖银行贷款进行运营或扩张,在利率波动的环境中拥有绝对的财务自主权。

更令人惊讶的是它的资产端。公司账户上静静地躺着1.61亿元的货币资金。

这还没完,其利用闲置资金购买的理财产品,规模也达到了1.6亿元。

充裕的现金储备与零负债结构相结合,构建了一个足以抵御任何行业寒冬的“财务堡垒”。

拥有现金堡垒,也可能只是家道殷实但生意清淡的“老钱族”。

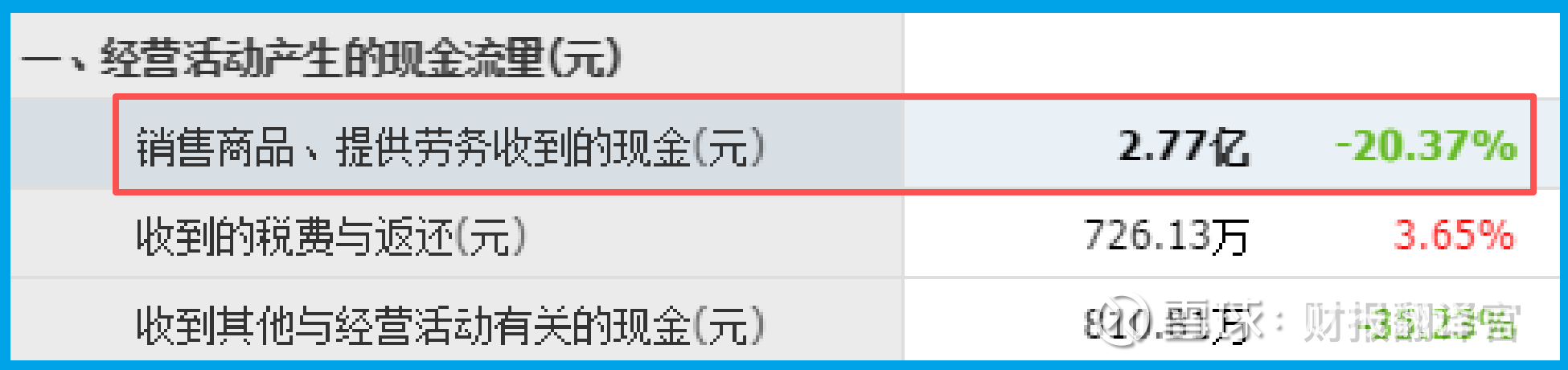

但下一组数据打消了这种疑虑:本报告期内,公司销售商品收到的现金总额为2.77亿元。

这是一个关键证据,它表明公司的产品在市场上是切实流通并被需求的,销售收入有真实的现金回流支撑,生意模式健康且扎实。

连接所有线索的终极蓝图:“机器人关节”的国产破局者

现在,所有看似离散的线索——利润的战略性回调、高企的毛利率、极致的财务安全、扎实的现金生意、聪明资金的驻守——终于可以串联起来,指向同一个宏大叙事:人形机器人核心部件的国产化突围。

这家公司的真实身份,并非普通的工业自动化产品供应商,而是国家认定的“专精特新小巨人”。

其核心产品,如SD400系列伺服驱动系统,是机器人的“关节”与“肌腱”,直接决定了运动的精度、速度与稳定性。

在具身智能浪潮席卷全球的当下,高性能伺服系统是比芯片更为稀缺的、制约产业发展的关键瓶颈。

公司当前的状态,正是一个技术型企业在产业爆发前夜的典型写照:它正将高毛利产品产生的充沛现金流,以及“零负债”带来的全部财务弹性,毫无保留地投入到下一代伺服技术的研发、高端人才的招募以及机器人新兴市场的开拓中去。

短期的利润“瘦身”,恰恰是为未来夺取产业链核心生态位所必须支付的“战略学费”。

风险告知

财官发现一项关键的运营效率数据出现异动:公司销售回款周期延长至340天,同比大幅放缓51.41%。

这意味着从完成销售到实际收回货款的时间几乎拉长了一倍,资金被客户占用的时间显著增加。

这通常暗示公司可能为获取订单而放宽了信用政策,或下游客户自身的支付能力与周期发生变化。

结案陈词

综上所述,这份财报并非一份简单的业绩成绩单,而是一份关于中国高端制造如何突围的“战略可行性声明”。

公司展现了一种稀缺的范式:以极致安全的“财务堡垒”为后盾,凭借高毛利技术产品获取“战略军费”,主动选择在关键成长期牺牲部分报表利润,全力争夺人形机器人这一未来产业的制高点。

北向资金的驻守,是对这一孤注一掷战略的理性背书。它的价值,已不能用传统制造业的周期波动来衡量,而应置于人工智能具身化这一史诗级产业浪潮中,评估其作为核心部件“国产替代者”的潜在份额与定价权。

对于观察者而言,未来最关键的跟踪指标,将不再是单季利润的起伏,而是其伺服产品在主流机器人客户处的认证进度、量产订单的落地节奏,以及在财报附注中持续高企的研发费用所最终开出的“花朵”。这是一场需要耐心与远见的科技长征。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。