国资委旗下唯一一家,固态电池+储能双低估大龙头,北向资金重仓锁定

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位朋友,我是财官。今天,我们不聊虚的,来上一堂实实在在的财报侦探课。财报不是枯燥的数字堆砌,它是一家公司的“体检报告”,更是藏着商业密码的“卷宗”。

利润下滑,公司就一定是危在旦夕?账户里现金堆积如山,就代表高枕无忧?

真相,往往藏在矛盾的细节深处。今天,我们就化身财经侦探,一起拆解一份充满悬疑的“卷宗”——瑞泰新材。$瑞泰新材(SZ301238)$

卷宗的主人,身处当前最炙手可热的固态电池与储能双赛道,背靠国资,还被“聪明钱”北向资金重仓。

可翻开2025年三季报,第一页就让人心里一咯噔:归母净利润1.18亿元,同比下滑了21.18%。

股民的心也跟着揪了起来,行业“内卷”、产能出清的寒风,难道它也未能幸免?

初探现场:矛盾的利润表

财官的第一直觉,这像一份“密室案件”。表面证据(净利润下滑)指向经营困境,但现场总有些细节不对劲。

财官的目光越过利润表的喧嚣,径直投向资金的流向。果然,一个关键线索浮现。

公司账上,光货币资金就躺着11.46亿真金白银!更令人震惊的是,用闲置资金购买的理财产品,规模高达39.20亿。

这太不寻常了。一个正在经历“行业寒冬”、利润下滑的公司,哪来如此充沛的现金,甚至还有闲钱做近40亿的理财?

这不合逻辑。除非……利润下滑另有隐情,而充裕的现金,才是它真实的“生存状态”。

第一个悬念就此埋下:利润与现金的背离,是衰退的序曲,还是主动储备粮草、蓄力过冬的策略?

追踪资金:隐秘的资产负债表

财官继续深挖资产负债表,寻找资金的源头与去向。庞大的理财规模,首先排除了公司短期陷入现金流危机的可能。

这更像是手握重兵,却在战场边缘静观其变的指挥官。

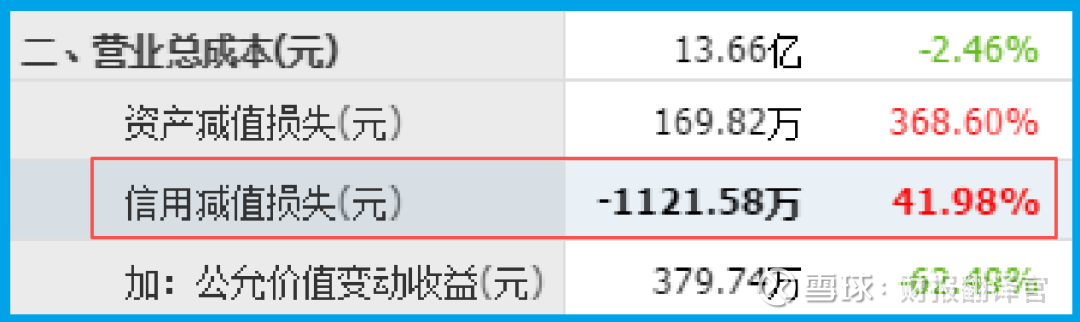

接着,一个更“反转”的线索出现了:公司的信用减值损失(俗称坏账准备)为-1121.58万元。

注意这个负号!在财务语言里,这通常意味着不但没有新增坏账,反而收回了之前计提的坏账,相当于“赚了”一笔。

尽管同比变动显示增长了41.98%,但绝对额是负的,这说明公司在回款质量上可能是个“催收高手”。

在当下普遍账款难收的锂电材料行业,这个细节异常珍贵,它暗示公司对下游客户具备较强话语权,或者客户资质优良。

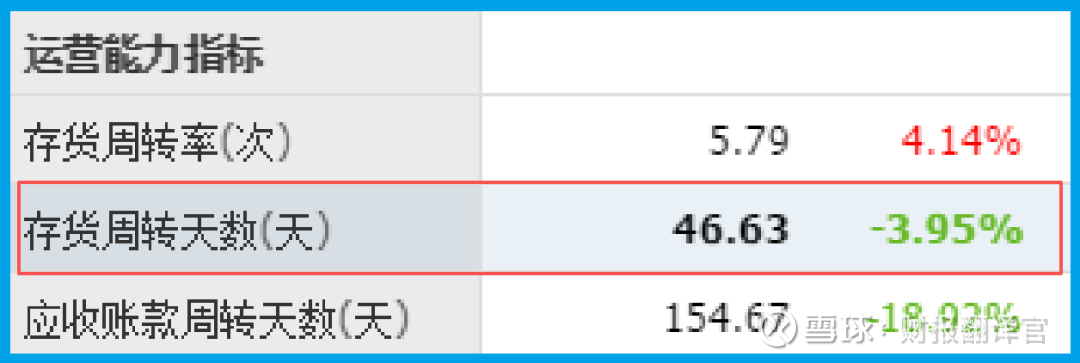

运营效率的“不在场证明”

如果利润下滑是因销售停滞,那么运营效率指标必然会恶化。

财官调出了关键的“销售周期”(可近似理解为存货周转天数与应收账款周转天数的综合体现):47天,而且同比还加快了3.95%。

这个数据,几乎为“经营恶化”的指控提供了“不在场证明”。销售周期加快,说明公司从生产到销售、回款的整体循环速度在提升,产品动销顺畅,没有形成积压。

这与储能电池电解液需要满足“长寿命、高安全、高性价比”的特性,以及公司在固态电池电解质上已实现销售的技术实力相印证。它的产品,在市场上依然抢手。

那么,利润下滑的真凶到底是谁?财官的推理逐渐清晰:很可能是行业阶段性价格竞争加剧,导致毛利率承压。

公司为了维持市场份额和运营效率,主动承受了这部分利润侵蚀。

但与此同时,它凭借强大的国资背景和技术卡位(固态电池合作与储能电解液优势),牢牢守住了现金流和运营效率的生命线。

风险告知

财官查阅股东名录时,留意到一个微妙变化:代表北向资金的“香港中央结算有限公司”,报告期内减持了约20%的持仓。

这个曾被市场视为“聪明钱”重仓锁定的角色,其仓位变动是一个值得关注的信号。

它或许意味着部分外资在行业调整期选择了阶段性获利了结或调整配置,这提醒我们,即便公司基本面底子厚实,短期市场情绪与资金流向的波动,仍是投资中必须考量的变量。

财官点评

这份财报的解密,给我们上了一堂生动的“逆周期投资”课。评估一家企业,绝不能只看利润这一个“浮标”。

在行业下行期,现金流、运营效率、技术储备这些“压舱石”的权重,远高于单季度利润波动。

瑞泰的案例鲜明地揭示:真正的强者,不是永远顺风顺水,而是在逆风中依然能保持核心体能、储备充足弹药,并提前布局下一个战略高地的人。

它的故事,关乎生存的智慧,更关乎如何为下一个春天,埋下希望的种子。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。