A股唯一!算力+充电桩双低估大龙头,机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天咱要解的这道题,有点意思:一家公司,利润暴跌八成,却被捧为“算力充电桩双料龙头”。它的账本里,一场静默的暗战正在上演。$苏文电能(SZ300982)$

案发现场——一份“惨烈”的成绩单

案子,从一份触目惊心的“伤亡报告”开始。2025年三季度,苏文电能的净利润仅1005.75万,同比暴跌81.37%。

这跌幅,放在任何一家公司身上都堪称灾难。然而,市场的目光却聚焦在它 “微电网” 和 “IDC(数据中心)电力” 的故事上。这强烈的反差,是第一个,也是最刺眼的疑点。

第关键物证A——“现金洪流”与利润的背离

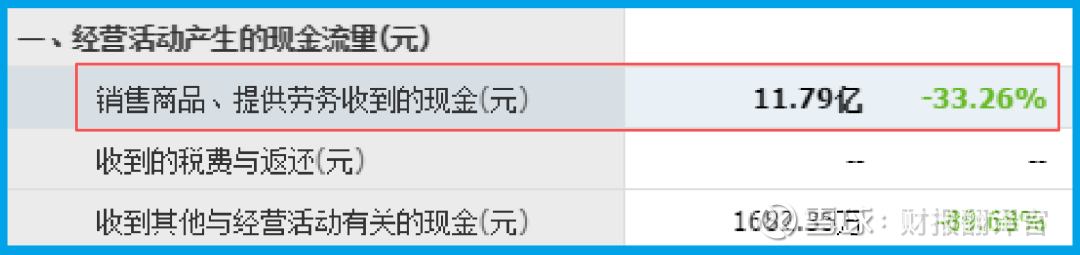

侦探的本能,让财官立刻转向现金流量表。果然,第一个关键物证浮现。

销售商品收到的现金总额高达11.79亿,并且这个数字超过了当期的营业收入。

这太反常了!利润跌入谷底,但流入公司的真金白银却如此充沛。

这说明,生意仍在火热进行,钱也收回来了,但利润就是不见了。钱,被谁“偷”走了?

关键物证B——消失的“坏账幽灵”

紧接着,第二个物证指向了资产质量。坏账准备为-2113.66万,同比下降23.24%。

负数坏账?这其实是以前计提的坏账准备部分冲回了,意味着公司收回了一些过去认为可能收不回来的钱,资产质量在改善。

这似乎是个好消息,但与利润暴跌放在一起,却显得格格不入。

动机调查——“微电网”与“算力充电”的宏大叙事

是时候审视“作案动机”了。公司的主营故事非常性感:通过 “源网荷储充” 智能协同的微电网技术,一端服务于耗电巨兽 “数据中心” (算力基石),一端布局 “充电桩” 网络。

它卖的不是单一设备,是一整套智慧能源解决方案。这属于典型的 “新基建” 和 “能源互联网” 核心赛道,市场空间巨大。

矛盾推演——利润去哪了?三种可能

现金好、资产质量改善,利润却崩盘。财官的推理,指向三种可能:

第一, “战略性亏损”:为抢占数据中心、充电桩等关键市场,主动降价或承担高额初期成本,牺牲短期利润。

第二, “财务洗澡”:趁行业关注度高、现金流好时,一次性计提大量费用(如研发、减值),让业绩“轻装上阵”。

第三, “周期错配”:电力工程业务结算周期长,成本当期确认,但收入滞后,导致单季利润失真。

实力底牌——堪称“奢华”的财务安全垫

在探寻利润去向时,财官摸清了公司的家底,结果令人吃惊:账户里货币资金5.04亿,用闲置资金购买的理财更达8.10亿。

而短期借款仅为104.08万,近乎于零负债。这组合,勾勒出一幅 “现金奶牛” 的画像。

家底极厚,几乎不依赖银行,运营风险极低。这为其进行战略投入或承受短期波动,提供了强大的安全垫。

风险告知

财官在梳理资产时,注意到一个细微变化:公司存货规模为3.15亿元,同比下滑15.89%。

在业务扩张叙事中,存货不增反降,这可能是一个谨慎信号。它或许表明公司正主动收紧库存管理以控制风险,但也可能暗示其对短期市场需求或自身接单能力的预期趋于保守。

财官点评

这份财报,撕裂感十足。它撕开了传统利润表分析的局限性,展示了一家技术驱动型公司在产业扩张期的典型财务特征。

“现金流量表” 和 “资产负债表” 的健康度,优先于 “利润表” 的短期美观度。

它更像一份“军情简报”:前线(利润)战况惨烈,但后勤粮草(现金)极其充足,兵工厂(技术)正在全力生产新式武器(微电网解决方案)。

其价值不在于过去一季赚了多少,而在于它用充沛的现金储备,买到了通往哪个未来的门票。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。