出什么事了?北向资金离奇加仓367%,A股唯一低估大龙头横空出世?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位,我是财官。一家公司业绩炸裂、运营健康、订单爆棚,这当然好。但若此时,最精明的境外资金还以近乎“离奇”的力度疯狂买入,你就必须警惕了——它们看到的,可能比你眼前这份完美报告,还要多一个维度。$艾比森(SZ300389)$

现在,就让我们进入“艾比森”这个看似无懈可击的财报现场,看看北向资金那加仓367% 的背后,到底藏着什么惊天秘密。

完美的“案发现场”与离奇的“加仓者”

接到这个案子,财官的第一感觉是:太干净了。主角,我们称之为“光电显示”。

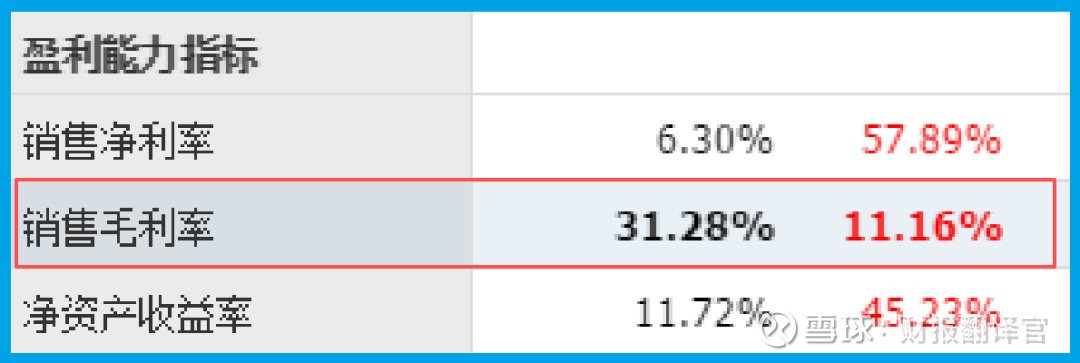

其三季报堪称模板:净利润1.85亿,同比飙升57.33%,已超去年全年。

更难得的是,其销售毛利率高达31.28%,同比提升11.16个百分点,显示产品赚钱能力在增强。

这一切,都指向一个正在蒸蒸日上的主业。然而,就在这片祥和中,一个“离奇”的行为打破了平静。

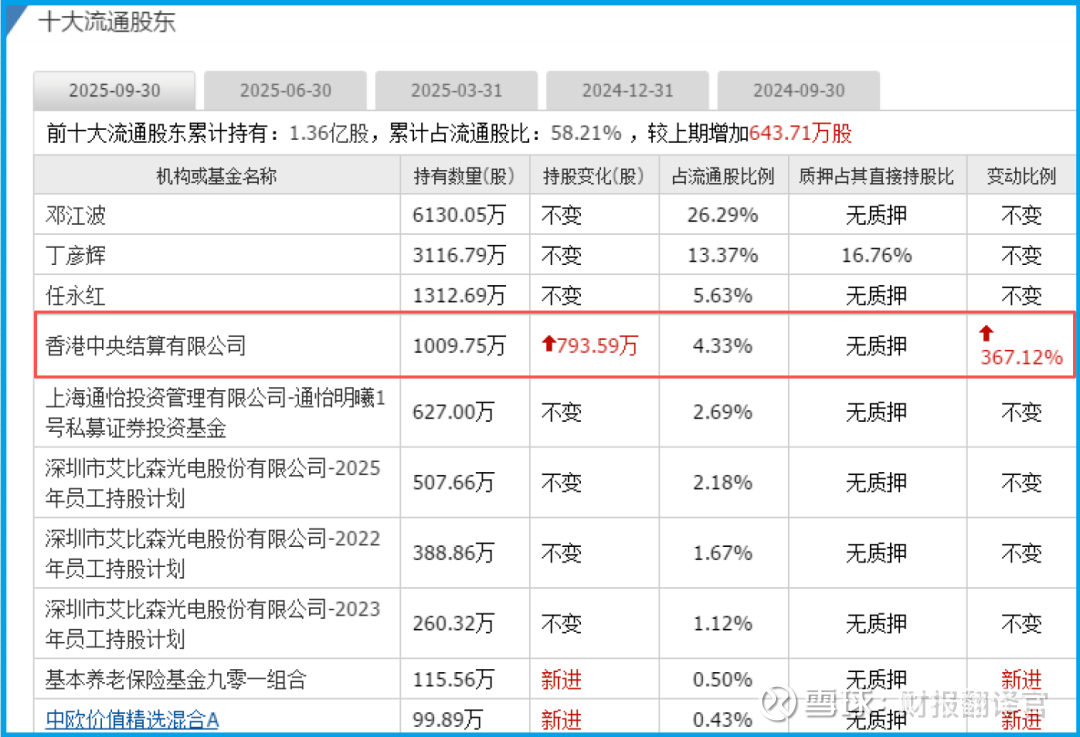

香港中央结算有限公司的持股,暴增了367%。这不合常理。通常,资金是跟随业绩确认而流入。

但这里是业绩尚未公告前,资金已提前“疯抢”。除非……它们提前嗅到了比眼前业绩更致命的吸引力。

核心线索:一份无可挑剔的健康证明

财官决定先核实这个“完美现场”是否真实。调查从运营效率开始。

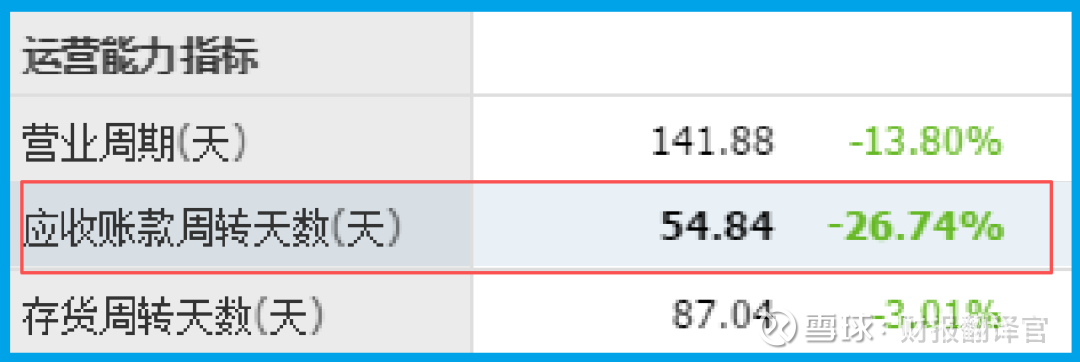

数据显示,公司的回款周期仅为55天,同比大幅加快了26.74%。

这意味着,货卖出去后,收回现金的速度更快了,经营血脉极其通畅。

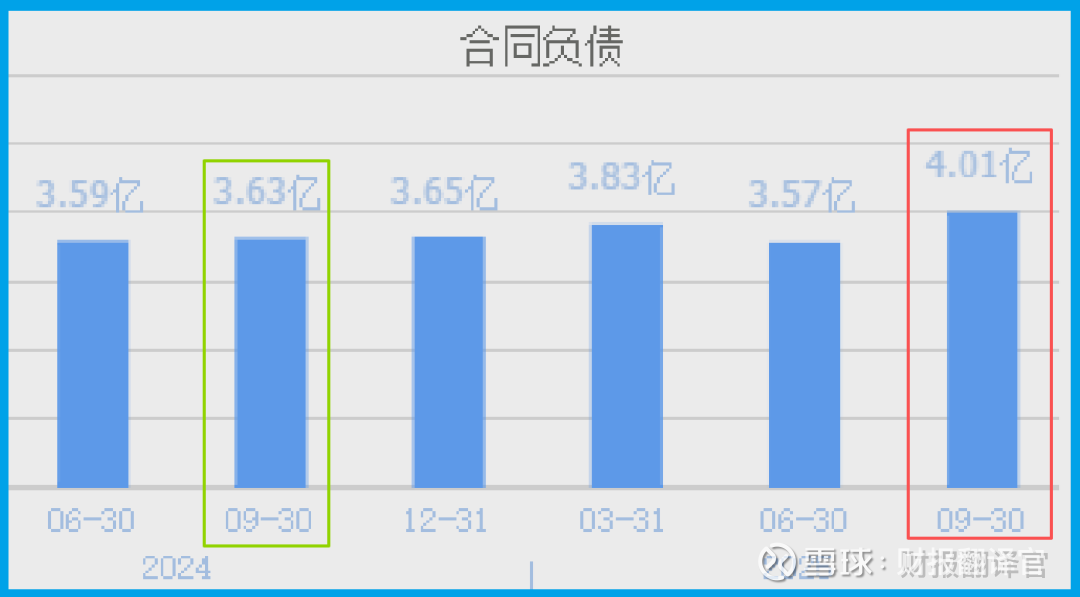

接着,财官看到了决定未来的关键证据:收到客户的订单额达到4.01亿元,不仅同比增长10.40%,更是创下了历史新高!

这份滚烫的订单,犹如已经握在手中的未来粮票,为后续业绩提供了坚实保障。

主业增长强劲且健康,这初步排除了财务造假的可能。那么,资金的狂热,只能来源于对“未来增量”的极端乐观。

关键证人:“睿电绿能”的证词

顺着“未来增量”的线索,财官很快找到了关键证人——公司控股子公司“深圳睿电绿能科技有限公司”。

公开信息显示,这家子公司正从事新能源储能业务,专注于家庭和工商业储能产品。

创始团队已就位,正积极寻求业务合作。储能,这正是当前全球能源转型下的超级赛道,关乎绿色能源的消纳与电网的稳定,是构建新型电力系统的基石,堪称“碳中和”时代的硬通货。

原来,这家看似传统的LED显示公司,早已悄然为自己准备了一个充满未来感的“第二身份”。

概念解码:为何储能是“王炸”?

这里,财官必须拆解这个“第二身份”的含金量。所谓储能,简单说就是“大型充电宝”。

它能把风、光等不稳定的绿色电力储存起来,在需要时稳定释放,是解决新能源间歇性问题的核心。

随着全球能源转型深入,储能市场正迎来爆发式增长。公司布局于此,正是切入“新能源”和“碳中和”主流叙事,开辟第二增长曲线。

这解释了北向资金的逻辑:它们不仅为今天健康的LED业务付费,更在押注明天巨大的储能故事。

风险告知

财官在审视资产质量时,发现一个刺眼的警报信号:公司报告期内坏账准备新增849.63万元,同比剧增853.46%。

这个近9倍的爆炸式增长,是一个不容忽视的关键物证。它强烈暗示,公司在追求市场扩张(尤其是新业务开拓)或面对竞争压力时,可能放松了客户信用标准,或部分下游客户回款能力出现问题。

财官结案陈词

这个案子给我们的终极启示是:在分析一家公司时,不仅要看它“是什么”(主营业务),更要看它“正在成为什么”(战略布局)。

艾比的故事,是 “高质量发展”与“第二曲线想象空间”的共振。北向资金的逻辑在于,当公司基本盘能持续产生强劲的现金流和利润(如31.28%的毛利率和55天的回款周期)时,它就拥有了为未来梦想“输血”和“试错”的珍贵资本。

这并非单纯的题材炒作,而是一种基于基本面的远期价值发现。然而,侦探的案子结束了,投资者的考验却刚开始。

你是否有同样的眼光与耐心,去等待那个“第二身份”从故事变为另一份坚实的财报数据?时间,才是最终的审判者。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。