机器人“芯脏”第一股,北向资金逆势加仓95%,还是军工唯一低估大龙头

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天这案子,就充满这种戏剧性:一家公司的利润几乎被“腰斩”,可偏偏嗅觉最灵敏的北向资金,却逆势加仓95%。这太反常了!是北向资金集体看走了眼,还是他们透过那份糟糕的成绩单,看到了我们没发现的“宝藏”?$东方电热(SZ300217)$

各位,财官的放大镜已经就位,真相往往藏在细节的尘埃里。

第一幕:刺眼的“业绩伤口”与坚定的“聪明钱”

案发现场,第一份证据就让人心里一沉:东方电热三季度业绩(净利润)为1.50亿,同比大幅下降了46.19%。

这个跌幅,无论在哪个行业,都足以让大多数投资者扭头就走。利润腰斩,通常是主营业务受挫或行业寒冬的明确信号。

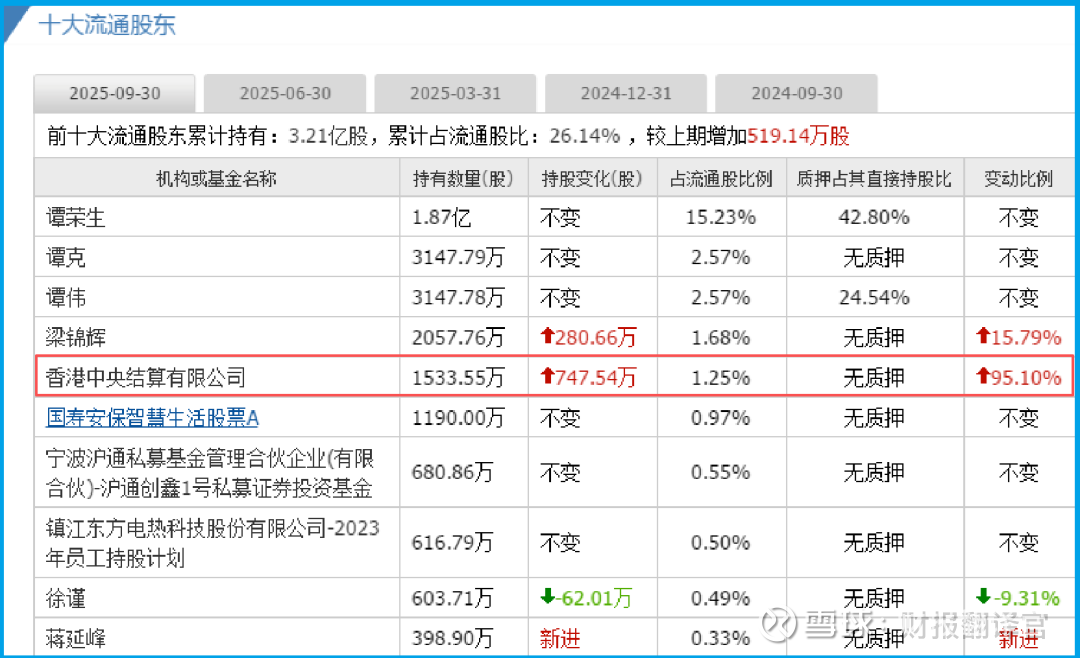

然而,就在这片悲观迷雾中,一份来自香港中央结算有限公司的交易记录,像一盏孤灯亮起它逆势加仓95%。

这种背离,是本案最大的悬疑点。精明的“聪明钱”不会无缘无故地赌,它们一定嗅到了利润表之外的关键气息。财官的任务,就是找出这股气息的来源。

第二线索:健康的“财务心肺”与干净的“资产血液”

利润可以因为投入而暂时牺牲,但公司的财务健康度难以伪装。财官立刻着手检查它的“心肺功能”(现金流与资产质量)和“血液”(资金储备)。

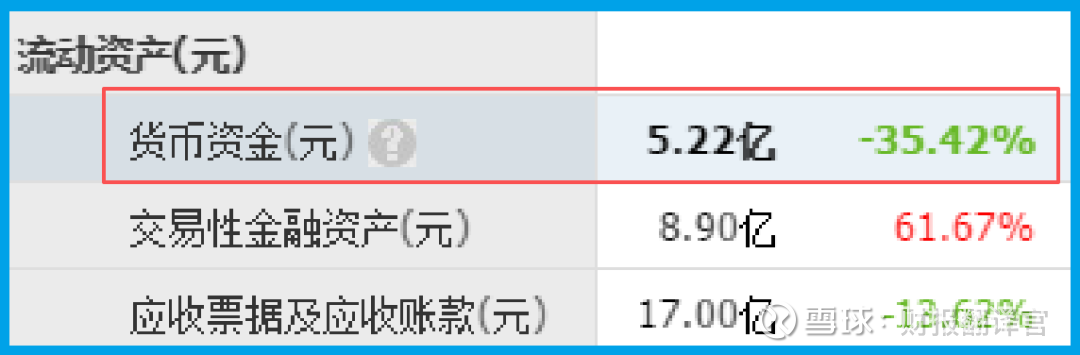

首先,查看其偿债风险,发现公司短期借款为4312.00万,而账户里的现金高达5.22亿。

这是一个极其安全的信号:现金储备远高于短期债务,公司没有任何迫在眉睫的流动性危机,家底厚实。

更令人意外的是资产质量的改善:公司坏账为685.59万,同比下降了88.68%。

坏账大幅减少,意味着公司应收账款的管理在优化,收回真金白银的能力在增强,资产“淤血”被有效清理。

一个现金充沛、资产干净的公司,即便利润暂时下滑,其抗风险能力和调整空间也大得多。

第三证人:无法伪造的“人才投资”

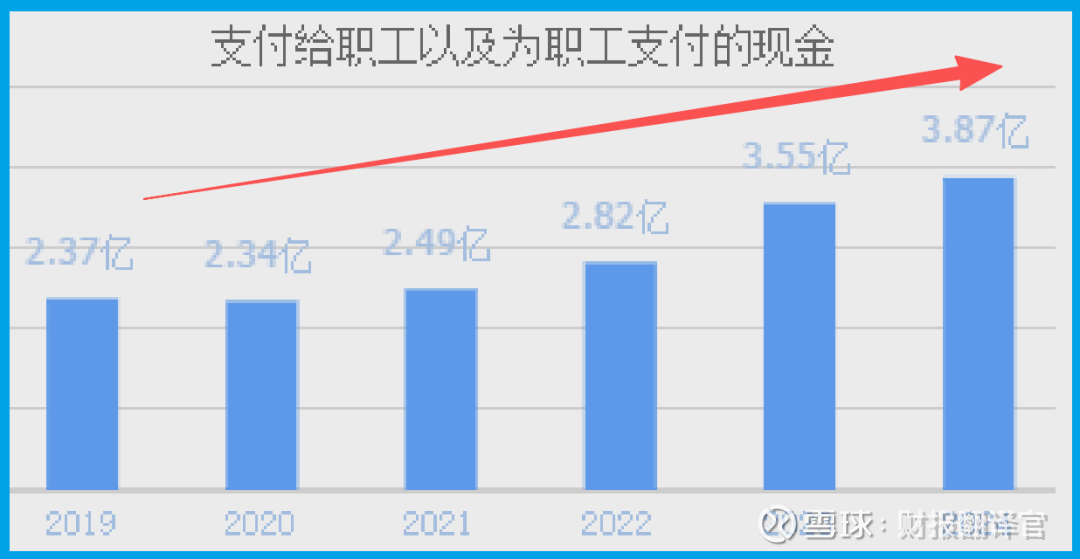

紧接着,一条无法作假的长期线索浮出水面:公司为员工支付的薪酬在2024年以3.87亿元创出历史新高,且已连续多年增长。

在利润下滑的年份,大幅增加员工薪酬,这绝非通常的成本失控,而更像是一种主动的战略投资。

它说明公司正在竭力吸引和留住人才,特别是在需要高投入的研发领域。钱,流向了“人”,这往往是为未来的技术突破积蓄力量。

第四突破:藏在加热器里的“机器人之心”与“芯片之钥”

人才和资金投向哪里?答案在其业务蓝图的升级中。这家公司远不止是加热器制造商。

其两大战略方向极具想象力:一是机器人,通过控股70%的温擎智控,直接切入智能机器人研发,瞄准电机与控制系统的核心;

二是芯片,其半导体电加热器用于芯片制造后道工序,这是卡脖子环节的关键辅助设备。

它正从“加热解决方案提供商”,向“机器人核心部件”和“芯片制造支撑环节”的隐形冠军演进。

北向资金加仓,或许正是押注其在高性能电加热这一利基领域的技术积累,能顺利迁移到机器人驱动系统与半导体设备这两大高端制造赛道。

风险告知

财官核查其供应链状态时,发现一个值得警惕的迹象:其存货为13.70亿,同比下降了13.32%。

在制造业中,存货的适度下降固然可以改善周转效率,但结合其净利润大幅下滑的背景,这一变化可能传递出更复杂的信号。

财官结案陈词

各位,本案再次印证:在制造业升级的宏大叙事里,短期净利润有时会成为“战略性投入”的牺牲品。

当“利润腰斩”与“现金充沛”、“坏账锐减”、“人才投入创纪录”以及“聪明钱逆势买入”同时出现时,我们看到的可能不是败退,而是一次深蹲蓄力、准备向技术高地发起冲锋的姿态。

这要求投资者具备产业视野的穿透力,能越过单季利润的波动,去评估一家公司在核心技术链条上的位置变迁。

它赌上的不是下一个季度的财报,而是能否在“机器人心脏”与“芯片制造”的版图中,刻下自己的名字。这场静默而昂贵的冲锋,你看懂其中的逻辑与风险了吗?

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。