机器人唯一“扫地僧”觉醒,充电桩+储能双隐形冠军,机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天这桩案子,就充满了“甜蜜的诡异”:一家公司利润同比暴增四倍,现金流增长更是高达六倍。一切看起来完美无缺,但侦探的本能却在尖叫:太过完美的现场,往往是最精心布置的舞台。 真相,真的像报表显示的那么美好吗?$五洋自控(SZ300420)$

第一现场:令人瞠目的“现金海啸”

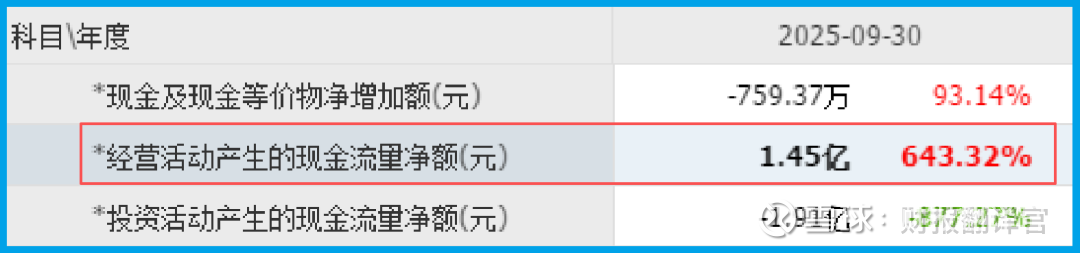

勘察伊始,财官直接切入最硬的证据——经营性现金流。数据显示,五洋自控销售商品收到的现金净额高达1.45亿,同比暴增643.32%。更关键的是,这个数字是同期净利润的三倍还多!

这极其反常。现金流是生意的“氧气”,它的大幅超越利润,通常意味着公司不仅生意兴隆,而且回款能力极强,甚至可能收到了大量预付款。

这构成了本案最坚实、也最令人困惑的基石:公司的“造血”能力发生了核爆式的增长。但这一切,是如何发生的?

第二谜团:与现金共舞的“利润腾飞”

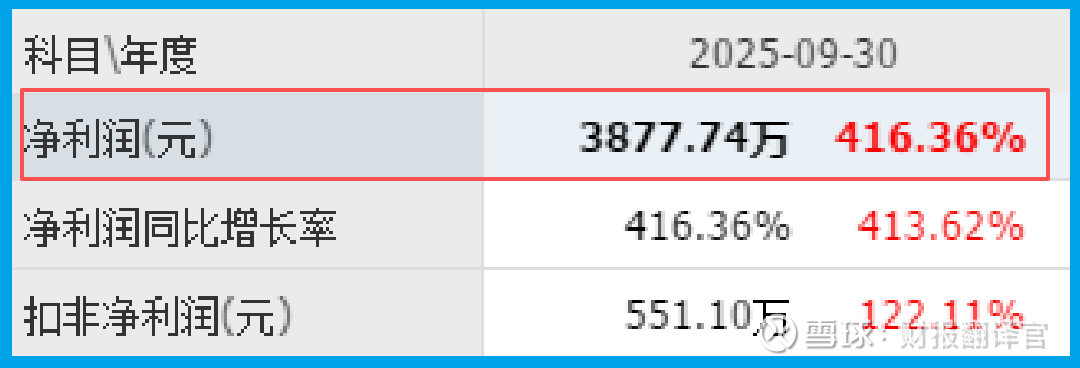

紧接着,另一份核心证据映入眼帘:公司三季度业绩(净利润)为3877.74万,同比飙升416.36%,且已超过去年全年。

利润与现金流的双双“狂飙”,呈现出一幅烈火烹油般的繁荣景象。

然而,财官的疑虑更深了。在制造业,尤其是涉及机器人集成和充电桩车库这类项目制业务中,利润与现金的同步暴增,往往指向一个可能性。

公司可能正处在一个大型订单或项目集中确认收入与回款的特殊阶段。

这是昙花一现的脉冲,还是可持续的增长?我们需要检查它的“家底”和“弹药库”。

第三线索:可疑的“低调”与充裕的“弹药”

当财官开始核查公司的财务结构时,发现了更耐人寻味的线索。一方面,公司显得异常“保守”。

其短期借款仅为7071.96万,而账户里的现金达1.05亿,完全覆盖有息负债,毫无短期偿债压力。

更令人惊讶的是,公司账上还有用闲置资金购买的理财7.43亿。

这太不寻常了!一个业绩和现金流爆炸式增长、看似急需扩张的公司,却手握巨额闲置资金用于理财,而非全力投入再生产或研发。

这巨大的矛盾,暗示其爆炸式增长可能并非来自持续的高强度资本投入,而是另有缘由。巨额理财资金,像是一个静默的“弹药库”,它在等待什么?

第四突破:连接“机器人手足”与“充电桩心脏”的钥匙

答案,藏在公司业务的内在关联性中。它并非简单的机器人公司或充电桩公司。

其子公司伟创自动化的工业机器人装备(机械手、移载机等),本质上是智能仓储与物流自动化的“执行手足”。

而其自主研发的公交智能立体充电停车库,正是将自动化仓储技术(机器人存取车)与充电桩、储能系统深度融合的产物。

真相逐渐浮出水面:公司可能凭借其独特的“智能立体充电车库”解决方案,抓住了城市公交电动化与充电土地集约化的政策风口,拿下了大型项目订单。

这类项目金额大,确认收入时带来利润暴增;同时,由于客户多为政府或大型国企,付款条件较好,带来了现金流的同步爆发。

那巨额的理财资金,可能是过往项目的积累或上市融资所得,正等待着下一个大型项目的“发射指令”。

风险告知

财官在追踪其增长动能时,发现一个至关重要的逆风证据:其收到客户的订单为1.17亿,同比下降了36.24%。

这一信号,与利润和现金流的暴增形成了刺眼而危险的背离。订单是未来收入的“源头活水”,其大幅收缩清晰地揭示了公司增长面临的严峻挑战。

要么市场需求风向已变,要么公司的市场拓展或竞争力在近期遇到了瓶颈。

财官结案陈词

各位,本案给我们一个核心启示:解读周期性或项目制公司的财报,绝不能将单季的爆发线性外推为永续增长。

当“利润与现金流双双暴增”与“手握重金却不急扩张”并存时,我们看到的可能不是一个成长股的典型故事,而是一个“项目猎人”在捕获大单后的丰收与蛰伏期。

它的价值不在于持续的线性增长,而在于其解决方案的独特卡位、承接大订单的能力,以及将技术集成转化为项目利润的兑现力。

那巨额的理财资金,既是稳健的体现,也是对未来不确定性的一种防御。

看懂这份财报,你就看懂了一种与中国“新型城镇化”和“新质生产力”建设深度绑定的、脉冲式前进的商业模态。它的下一次爆发,会在何时何地?这才是真正的谜题。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。