A股仅此一家,商业航天稀缺唯一低估大龙头,机器人隐形冠军

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官常讲,财报里最迷人的,不是那些明晃晃的增长数字,而是那些看似矛盾、互相打架的数据。今天,咱们就碰上一桩这样的“悬案”:一家公司,核心业绩大幅下滑近三成,可它的客户们,却像疯了似的,把订单像雪片一样砸过来。$利君股份(SZ002651)$

这冰火两重天的背后,究竟是人性的扭曲,还是商业的奥秘?系好安全带,财官的财报侦探所,这就开张破案。

矛盾的“犯罪现场”

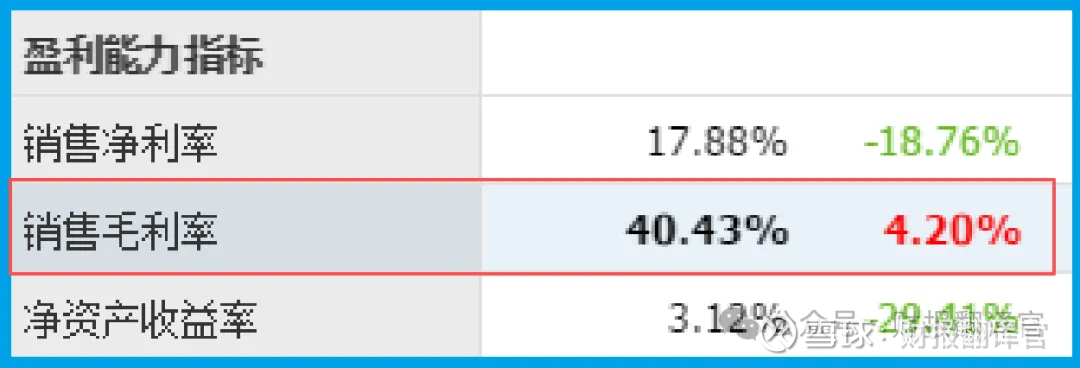

案发现场,首先映入财官眼帘的,是一份令人皱眉的成绩单:利君股份三季度业绩(净利润)8716.94万,同比下降了28.01%。

业绩“遇害”,大幅滑坡,这通常是公司经营出问题的第一个警报。任何侦探看到这里,都会心头一紧。

然而,就在这个警报旁边,却摆着一份近乎“炫富”的证据:公司的销售毛利率高达40.43%,甚至还同比增长了4.20%。

这太不寻常了!毛利空间不仅没被挤压,反而在扩大,这说明它卖的东西很“硬气”,有定价权或者成本控制力。

这就怪了,既然赚钱能力(毛利率)在增强,为什么最终落袋的利润(净利润)反而缩水了?这个核心矛盾,就是我们今天要破解的第一个谜团。

一份来自未来的“战书”

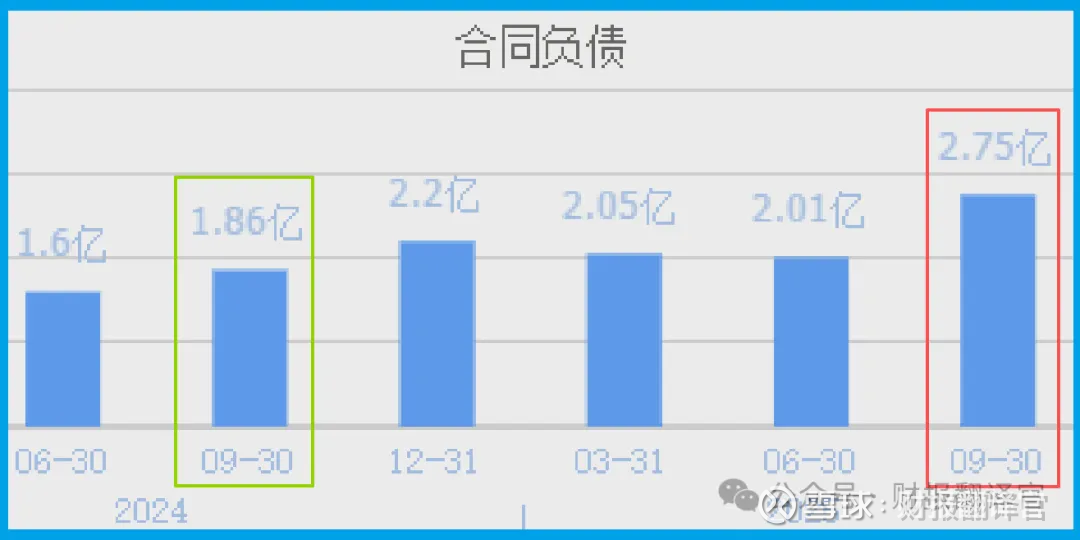

顺着毛利率这条线,财官开始排查近期所有的商业往来记录。很快,一份关键证据浮出水面。

公司收到客户的订单金额高达2.75亿,同比暴增了47.65%!这个数据,如同黑夜中的一道闪电。

订单,是来自未来的“战书”,是业绩的“先行官”。客户用真金白银的订单投票,表达了强烈的信任和需求。

尤其是在“商业航天”和“新型工业化”成为国家级战略热词的今天,这份订单的含金量不言而喻。

它的全资子公司德坤航空,是航空航天主机厂的核心配套商,产业链条完整,技术深厚。

另一家子公司利君环际,则在智能装备和工业机器人领域储备核心技术,推动工业落地。

这恰恰踩中了“机器人”和“商业航天”两大风口。订单暴增,证明它的赛道和实力,得到了市场最直接的认可。

“囤货”的野心与代价

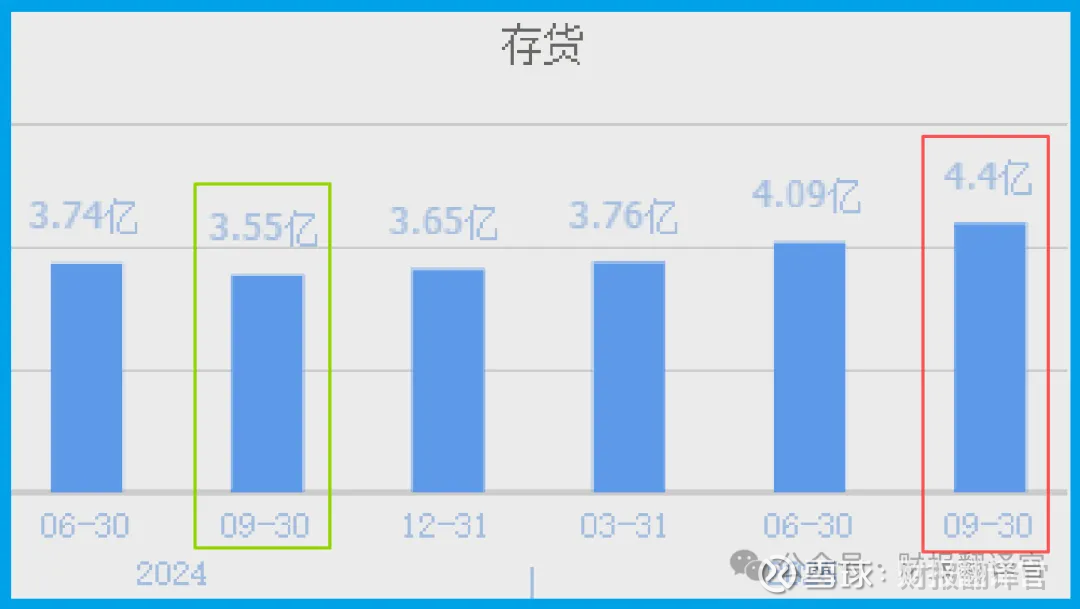

订单暴涨,必然需要生产来兑现。财官立刻调阅了公司的“仓库”记录。

果然,发现了一个关键动作:公司的存货达到4.40亿,同比增长了23.81%。

在财官的侦查逻辑里,结合订单暴增的背景,这通常不是滞销的坏消息,而是主动“备货”的战略信号。

它正在为兑现那些天文数字般的订单,积极备料、投入生产。这部分存货,就是未来转化为收入和利润的“弹药”。

但,这也引出了新的疑点:大规模备货、投入研发、扩充产能,都需要巨额的资金先行支出。

这些支出(费用),会直接侵蚀当期的净利润。这或许,正是那个“毛利率提升但净利润下滑”矛盾的关键解答。

它把赚来的钱和更多的本钱,都毫不犹豫地投向了未来,导致短期利润承压。这像极了一场豪赌,而赌注,就是眼前这份下滑的成绩单。

风险告知

香港中央结算有限公司减持23%,这一动作为其前景蒙上了一层关键的“资金博弈面纱”。

此举通常被视为国际资金风向的微妙转变。虽然单一季度的仓位调整原因多样,可能涉及全球资产配置再平衡或短期获利了结,但如此幅度的减持,无疑是一个值得高度警惕的信号。

财官结案陈词

各位,今天的案子告诉我们:解读一家处于转型风口的企业,绝不能静态地看“利润”这一项结果。

当“高毛利率”与“暴增订单”同时出现,却伴随“利润下滑”时,这往往不是警报,而是冲锋号。

这揭示了一种典型的“蓄力型”财务特征:赚钱能力很强,市场需求很旺,但公司选择把赚到的和借来的每一分钱,都立刻投入到更广阔的未来中去。

这种财务数据上的“矛盾”,恰恰是精明投资者需要珍视的“千金买马骨”。

它赌的不是下一个季度,而是下一个时代。你敢不敢,和它一起见证这场漫长的、充满风险的、但可能极其壮阔的远征?时间,会给出最终的答案。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。