A股唯一,机器然稀缺隐形王炸,算力绝对低估大龙头,北向资金风狂买入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官翻阅过无数份财报,它们大多像一本流水账,乏善可陈。但偶尔,你会碰到一份“人格分裂”的报告,表面平静无波,内里却暗流汹涌,仿佛在平静的矿井下,听到了人工智能的轰鸣。

今天这桩案子,主角是电光科技——一家名字听起来与“黑金”煤炭牢牢绑定的公司。$电光科技(SZ002730)$

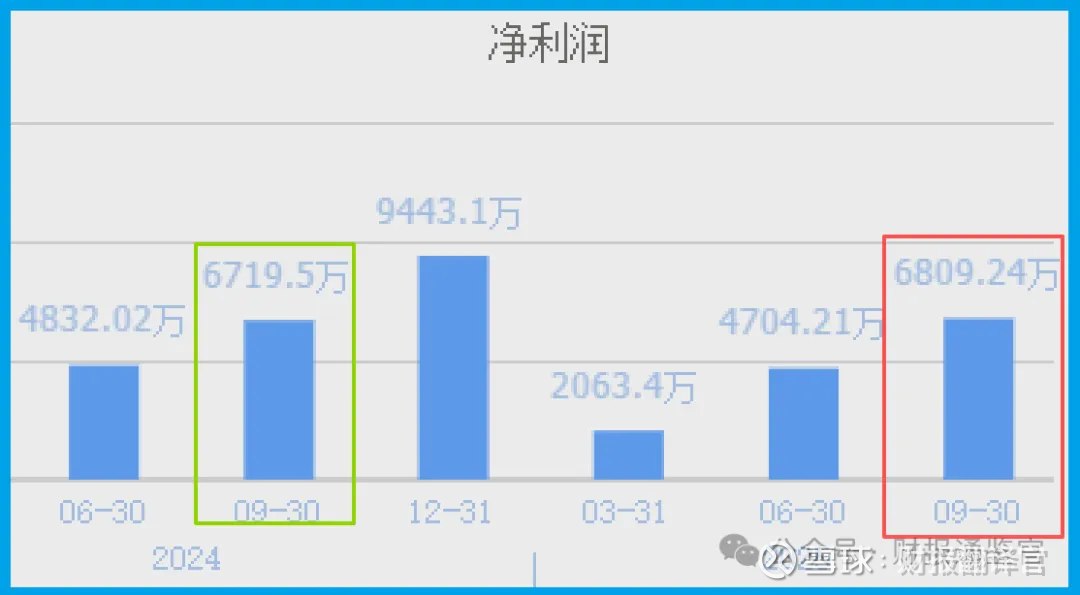

它的2025年三季报,净利润6809.24万元,同比仅微增1.34%,这份业绩平淡得就像矿井里日复一日的劳作。

然而,就是这样一家公司,却被坊间冠以“算力绝对低估大龙头”的名号,引得北向资金侧目。

这巨大的反差,是第一重悬念:是市场在编织幻梦,还是财报在刻意隐藏一个即将爆发的未来?

风平浪静的表象——传统主业的“稳定年景”

案发现场,我们首先勘察最基础的经营状况。这份利润表,是公司传统主业——煤矿防爆电气与智能矿山建设——交出的答卷。

1.34%的增长,稳如磐石,也慢如磐石。它清晰地告诉我们:公司的基本盘依然牢固,但想象力也似乎止步于此。

然而,侦探的直觉在于,若故事仅此而已,那份“算力龙头”的标签与北向资金的关注,就成了无稽之谈。

平静的海面下,必有洋流。利润表的“稳定”,可能恰恰是为了掩盖另一场更宏大叙事的“烟雾弹”。

隐秘的现金密码——生意的“硬通货”

当利润表沉默时,现金流量表往往在诉说真相。数据显示,公司“销售商品、提供劳务收到的现金”总额高达7.29亿元,同比增长6.39%。

这个数字不仅规模可观,其增长也略快于利润增长。这意味着什么?这意味着公司产品的市场接受度良好,销售回款顺畅,生意的“血液”循环健康。

更重要的是,这笔真金白银的流入,为公司可能进行的任何新业务拓展,提供了最坚实的“粮草”保障。它像一个稳固的后方基地,让前线(新业务)的冒险成为可能。

积极的备战信号——历史新高的“存货”之谜

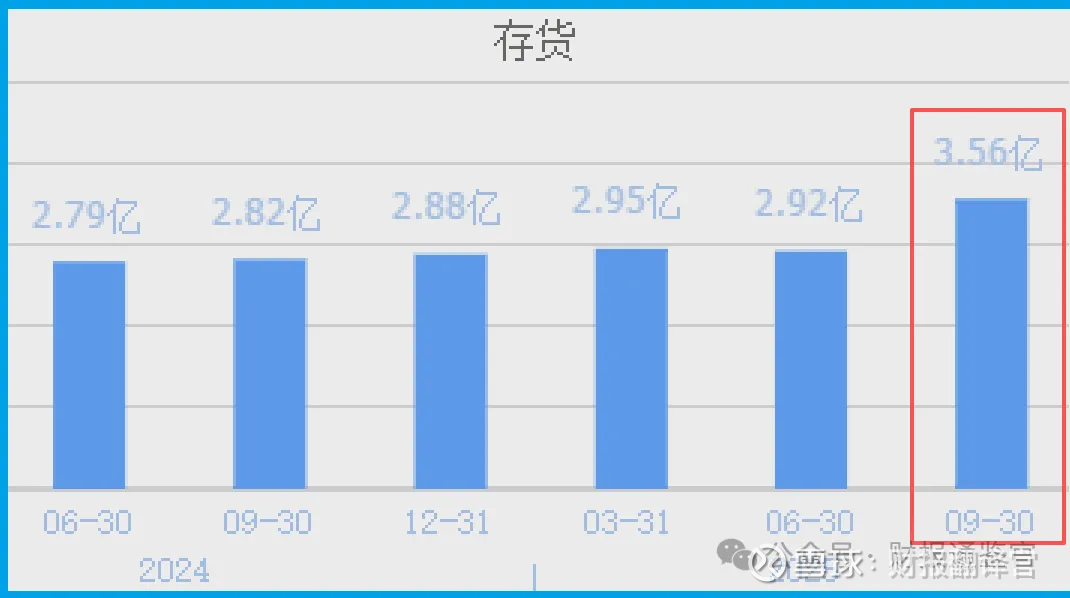

紧接着,一个关键线索浮现:公司的存货规模达到3.56亿元,不仅同比增长26.34%,更是创下了历史新高。

在传统分析中,存货激增常被视为滞销风险。但在此案中,结合“智能矿山”、“算力中心”等背景,这更像是一个积极的“备战”信号。

这些存货,很可能并非滞销的旧产品,而是为智能矿山项目储备的核心部件,或是为建设未来智算中心而提前锁定的服务器等关键设备。

它无声地宣告:公司正在为一场规模不小的“新战役”,积极囤积“弹药”。

转型的铁证——“旧船票”与“新船”

那么,公司要登上的,究竟是一艘怎样的“新船”?公开信息提供了无可辩驳的证据,揭示了电光正在书写的“第二人生”:

算力服务的“大订单”:公司与上海无问芯穹签订了总金额5.535亿元的算力服务合同,且结算方式为极有利的“预付3个月,先付后用”。

这不仅是巨额收入承诺,其“预付款”模式更意味着强大的现金流话语权和极低的坏账风险。

智算中心的“合资布局”:公司与浙江云谷合资设立公司,拟建立智算中心与数据中心,直接切入大数据、大模型服务市场。

这表明其算力业务并非简单的资源转售,而是向产业链核心的基础设施运营商迈进。

人工智能的“落地应用”:公司已明确将AI技术应用于高压开关、视频仪等产品,并在开发煤矿巡检与采样机器人。

这勾勒出一条清晰的路径:从为矿山提供“AI装备”开始,深度融合“机器人”与“智能矿山”。

一个挖煤设备的供应商,正在悄然变身为“算力服务商+AI解决方案提供商”。这,就是北向资金所“赌”的未来。

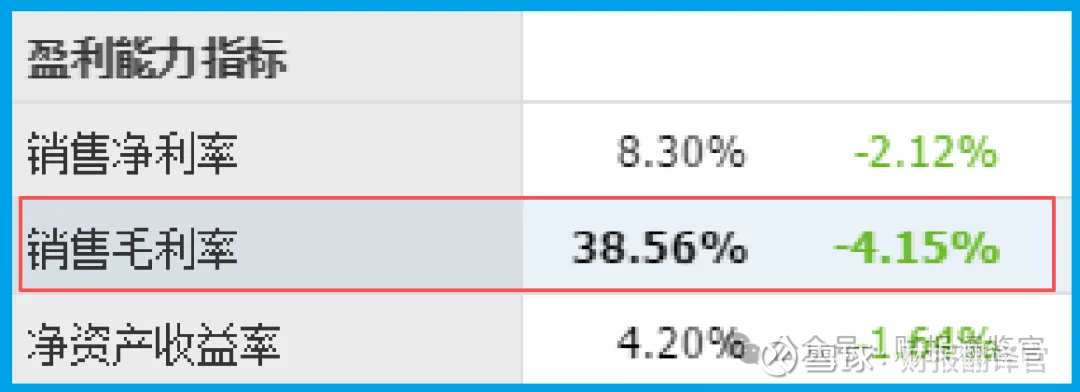

盈利能力探照——高企的“毛利率”城墙

在侦察其业务结构时,另一个支持其转型潜力的细节不容忽视:公司的销售毛利率达到了38.56%。

在制造业中,这是一个相当不错的水平。它像一道护城河,暗示公司产品具备一定的技术附加值和定价权,并非简单的低端加工。

这份盈利能力,为其向更高附加值的算力与AI服务转型,提供了宝贵的利润缓冲和研发投入资本。

风险现场笔录

一处关键风险浮出水面:公司短期借款骤增至3.88亿元,同比激增92.36%,而账面货币资金仅4.07亿元。

这意味着,其手头现金几乎刚够覆盖即将到期的债务,流动性缓冲垫异常薄弱。

借款的爆炸式增长,极可能是为智算中心等新业务“输血”,但也将公司置于高财务风险之下。

财官终审(独家视角)

解谜至此,电光的“双面人生”已然清晰。这份财报呈现的,是一幅 “传统现金牛”与“未来增长极”并行的战略蓝图。

那份仅增长1.34%的利润,并非失败,而是其传统主业作为“稳定器”和“输血泵”的常态表现。

而历史新高的存货、强劲的现金流、以及那份“预付款”模式的5.535亿算力合同,共同构成了其向“算力+AI”赛道激进转型的“行动证据链”。

它与我们之前分析的七彩化学(跨界技术赌博) 或捷捷微电(基石技术深耕) 都不同。

电光的核心叙事,是 “基于原有场景优势的产业链纵向颠覆” 。

它没有离开矿山这个“老阵地”,而是试图用算力和AI武器,将这个阵地改造、升级,并从中孵化出全新的科技服务业务。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。