机器人板块唯一真龙,算力隐形王炸,机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官我办案有个铁律:当一份财报的两个核心报表——利润表和现金流量表——讲述的故事截然相反时,这背后一定藏着一个巨大的秘密,要么是财务欺诈的“完美犯罪”,要么就是一场商业逻辑的“惊天逆转”。

今天送上案头的,是新炬网络的2025年三季报。翻开第一页,触目惊心。$新炬网络(SH605398)$

净利润1016.19万元,同比暴跌59.12%,典型的业绩“暴雷”现场。

但就在同一份报告里,一行数字却闪烁着诡异的光芒:销售商品收到的现金净额高达7278.87万元,同比暴增237.18%,是净利润的7倍多。

一个在“流血”,一个在“喷涌”,这公司到底是在走向衰亡,还是在经历一场我们看不见的蜕变?让我们化身侦探,进入这场数据的罗生门。

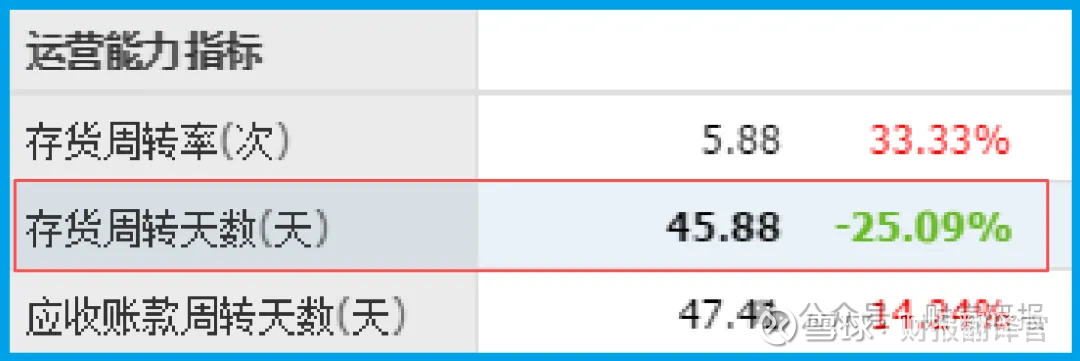

效率密钥——惊人的“销售周期”之谜

现金为何回得这么快?一个关键指标提供了答案:公司的销售周期(通常指回款周期)仅为46天,同比大幅加快了25.09%。

在软件和IT服务行业,回款慢如牛步是常态。46天的周期,堪称“光速”。这说明什么?

说明公司对下游客户的议价能力极强,或运营效率发生了质变。这可能是业务结构优化(更多产品化、标准化服务),也可能是客户质量极高。无论如何,这都是一把打开公司真实经营质量的“效率密钥”。

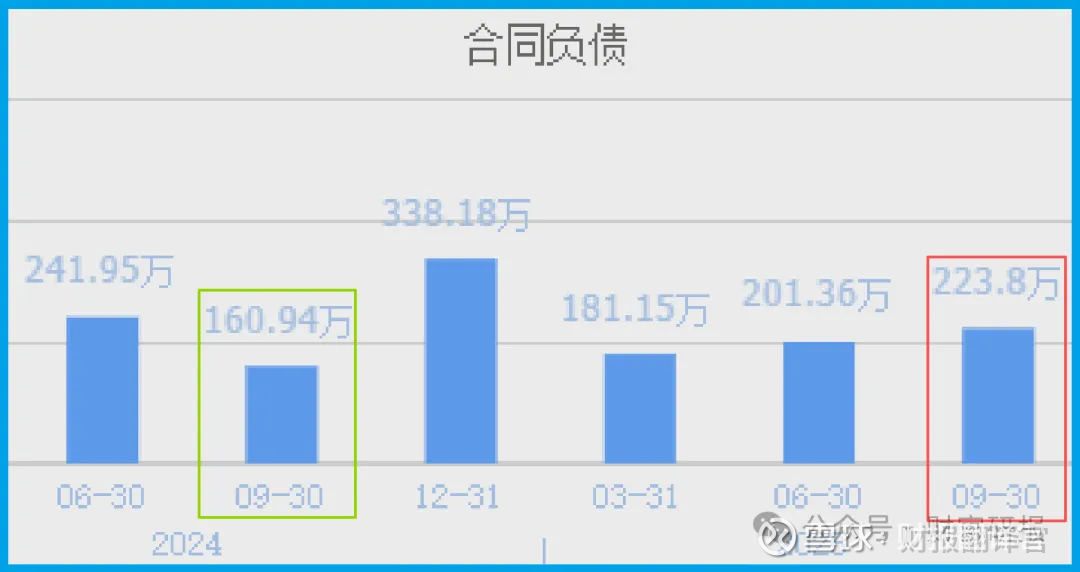

未来信使——“订单”增长的微弱信号

证明了当下生存无虞,那未来增长的动力何在?线索指向“收到客户的订单”,金额为223.80万元,同比增长39.06%。

这个数字绝对值不大,但其增长趋势,在利润寒冬中宛如一丝暖风。

它暗示,尽管传统业务承压,但新的需求正在萌发。这些新订单,很可能就是揭开公司转型面纱的第一缕线索。

身份揭秘——“运维专家”的“机器人”分身

是谁带来了这些新订单?公司的“第二身份”浮出水面。新炬并非突然炒作机器人概念。

它深耕的“数字员工软件机器人”,是其核心业务的自然进化。公司已投入超1300万元,研发用于金融、电信等领域的软件机器人,目标是替代重复性IT运维工作,实现“人机协同”。

这并非天方夜谭,而是其将多年运维经验(HI)与人工智能(AI)结合的具体落地。

同时,公司积极布局AIOps智能运维,这正是“算力”在其业务中的应用——利用算力分析海量运维数据,提前预警故障。它的故事,是从“人力服务”转向“产品+智能服务”。

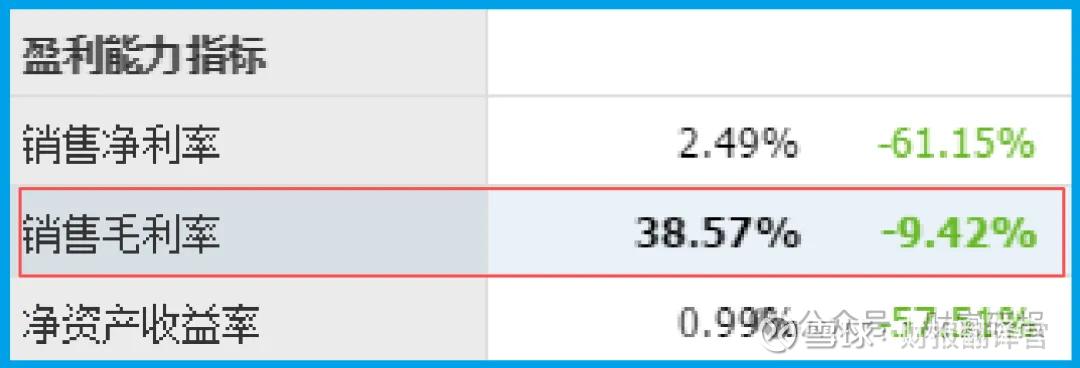

体质检报告——高“毛利”

侦察过程中,财官也记录了公司的“身体素质”。好的一面是,公司销售毛利率高达38.57%,这在技术服务行业中非常出色,证明其业务有技术壁垒和定价权。

然而,极高的毛利率却无法阻止净利润的雪崩,这恰恰暴露了最核心的问题:期间费用(尤其是研发和销售投入)正在剧烈膨胀。

这正是转型期公司的典型“隐疾”——为未来播种,不惜烧掉今天的粮食。

风险预警——所有华丽转型的B面

核心警报拉响:公司销售净利率骤降至2.49%,同比暴跌61.15%。

如此幅度的“失血”,清晰地揭示了成本费用正以远超营收的速度膨胀,可能是激进的研发投入、市场扩张或传统业务毛利被侵蚀所致。

财官终审(独家视角)

结案陈词。新炬的财报谜案,真相在于一场深刻的业务“范式转移”。那份暴跌的利润,不是衰败的丧钟,而是其为穿越周期、主动升级所必须缴纳的“昂贵学费”和付出的战略性亏损。

而那暴增的现金流、飞速的周转和增长的新订单,则是新范式(产品化、自动化、智能化)已初步得到市场验证、并开始高效运转的“早期信号”。

它与我们之前剖析的本川智能(硬核制造升级) 或电光科技(跨界硬件突围) 有本质不同。

新炬的战场在于“软实力”的升维:将依赖人力的服务,转变为可复制、可迭代的软件产品和智能平台。它的估值锚点,正在从“有多少工程师”转向“有多少标准化软件授权和智能运维流水”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。