A股仅此一家,量子科技唯一独角兽,AI智能体+算力+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一封匿名信指控这家公司财报造假,财经侦探财官翻开密密麻麻的财务数字,发现量子加密业务的高增长下隐藏着一连串不匹配的线索。$信雅达(SH600571)$

夜晚,财官的办公室只亮着一盏台灯。桌上摊开的是信雅达最新的三季报,一封装订精美的匿名举报信静静躺在旁边。

“财官先生,这家公司的增长数据太完美了,完美得不真实。”信上只有这一行打印的字迹,没有署名,没有日期。

作为在财经圈摸爬滚打多年的老侦探,财官见过太多这样的“举报”,但直觉告诉他,这次不同。

信雅达——A股量子科技领域唯一的独角兽企业,凭借 “量子安全+商用密码” 双轮驱动,在金融安全领域建立起技术壁垒。

它的光环耀眼:与旷视科技合作、获华为生态加持、香港中央结算有限公司现身十大流通股东...

这样的明星企业,财报会有什么问题?财官点上一支烟,决定从最核心的数据开始调查。

迷雾:光环下的阴影

翻开财报,利润增长的数字率先闯入眼帘:三季度净利润2247.49万元,同比增长492.43%——近五倍的增长!如此爆炸性的数据足以让任何投资者心跳加速。

在当下 “AI智能体+算力” 风口席卷资本市场之际,一家声称拥有量子科技核心技术的公司取得这样的成绩,似乎顺理成章。

如果利润真的如此健康,公司的经营活动现金流应该同样强劲。然而,当他看到下一个关键数据时,疑云开始聚集。

初窥:现金流的密码

财官的目光锁定在现金流量表上:销售商品收到的现金总额为12.28亿元,同比增长10.41%。

这个增长幅度虽然稳健,但与净利润近五倍的爆发增长形成了鲜明对比。

“利润是观点,现金流才是事实。”财官低声重复着这句行内箴言。

一家公司的净利润可以通过会计调整、资产处置等多种方式美化,但现金流,特别是从客户那里实际收到的现金,很难造假。

深挖:订单与风险的博弈

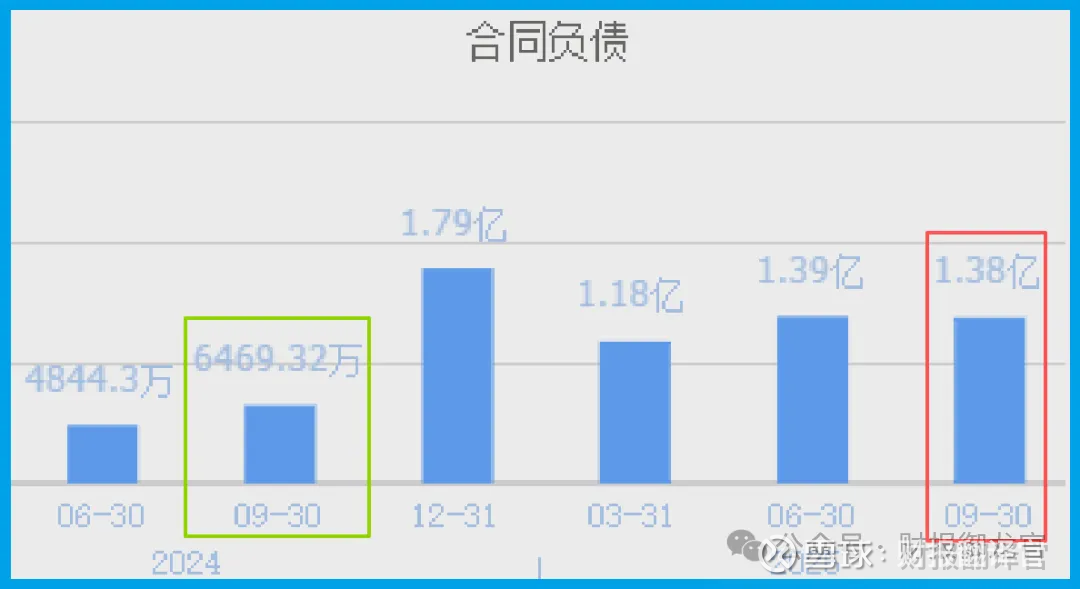

继续翻阅报告,两个数据引起了财官的警觉。

首先是收到客户的订单为1.38亿元,同比增长112.95%。订单翻倍,这无疑是重大利好,表明市场需求旺盛,公司产品备受认可。

尤其是在金融机构加速PQC迁移(后量子密码迁移)的背景下,信雅的量子安全解决方案可能正迎来爆发期。

但紧接着,另一个数据让财官停下了翻页的手:坏账为1098.61万元,同比下降了44.83%。

坏账大幅下降通常被视为积极的信号,意味着公司回款能力增强,客户质量提高。

揭秘:量子护城河的真相

经过层层推理,财官渐渐看清了信雅达财报背后的商业图景:

这家公司确实站在了时代的风口上——量子科技作为国家战略方向,金融行业的PQC迁移迫在眉睫,而信雅达凭借近三十年的行业积累和前瞻性的 “量子安全+商用密码”融合战略,构筑了独特的竞争壁垒。

与旷视科技的合作,以及在华为生态中的布局,进一步强化了其在AI智能体+算力领域的技术整合能力。

香港中央结算有限公司的持股,一定程度上代表了国际资本对其稀缺性的认可。

然而,侦探的职责是揭示全貌而非单方面的颂扬。财官发现,信雅达的财报呈现出一幅“高增长、高期待、高风险”的典型科技企业画像:

一方面,公司抓住了量子科技产业化的早期机遇,订单爆发式增长,技术路线获得市场验证;

另一方面,快速扩张带来的运营挑战不容忽视——现金回收速度未能与利润增长同步匹配,存货增加占用了资金,而坏账的大幅下降在业务扩张期显得格外“突出”,需要持续观察其可持续性。

警钟:盛宴旁的冷思考

根据最新披露数据,代表北向资金的香港中央结算有限公司在报告期内减持了该公司股份,减持比例约为-23%。

该变动反映了机构投资者仓位调整,请投资者留意相关资金动向。

财官合上档案,窗外的城市已经灯火阑珊。那封匿名信仍静静地躺在桌上,但信雅达的故事已经不再神秘。

这家A股唯一的量子科技独角兽,既非完美无瑕的圣杯,也非精心设计的骗局。

它是一家真实的科技企业,在时代浪潮中奋力航行,既有量子加密般坚固的技术护城河,也面临着所有高成长企业共同的财务与管理挑战。

在这个数据即真相的时代,真正的侦探从不轻信表面的完美,而是从矛盾的缝隙中,窥见商业最真实的样貌。

而投资者需要做的,或许就是如侦探般保持理性,在追捧热点时不忘审视风险,在担忧不足时也能看见成长——这才是穿越资本迷雾的终极密码。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。