商业航天第一股,火箭回收唯一低估大龙头,证金持股,北向加仓

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官合上厚重的财报,指尖划过一行数字,嘴角浮起一丝玩味的弧度。作为资本市场的“老侦探”,财官深信,真正的故事从不写在利润表的第一行,而藏在那些看似矛盾的缝隙里。

窗外,“新质生产力”与“商业航天”的新闻正滚动刷屏,资本市场为之躁动。

此刻,财官手中的这份报告,主角是一家庞大的基建巨头——我们暂且称它为“中国交建”。$中国交建(SH601800)$

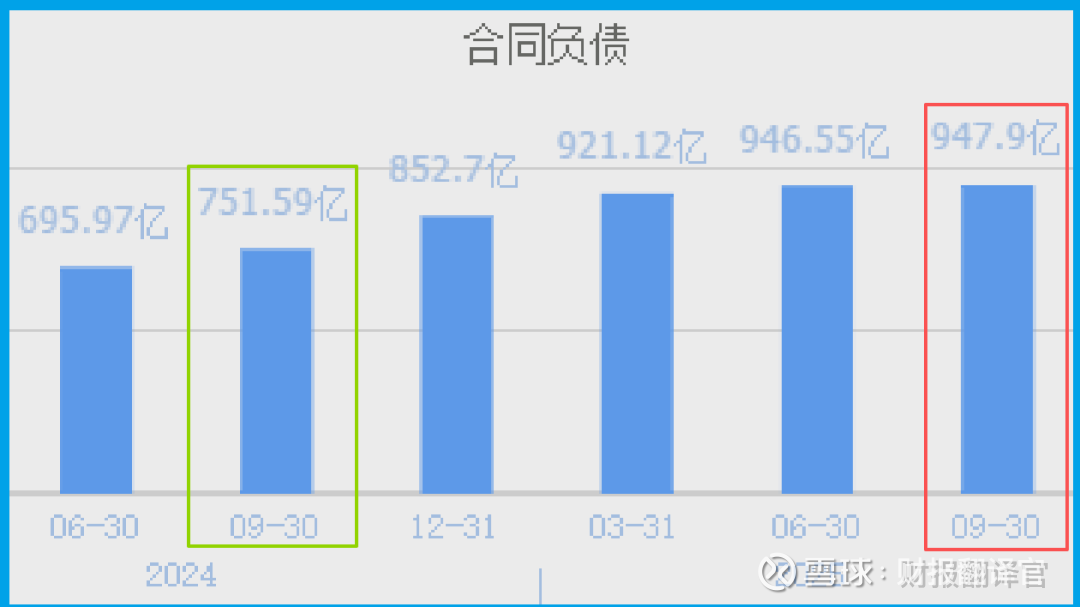

财报首页,一行大字赫然在目:前三季度累计新签合同额高达947.90亿元,同比激增26.12%,创下历史新高。

这本该是一份捷报。但财官的眉头却微微蹙起。因为就在同一页,另一个刺眼的数字静默地存在着:前三季度归母净利润136.47亿元,同比下降了16.14%。

订单如雪片般飞来,利润却悄然下滑。这反常的“剪刀差”,像极了侦探小说开篇那封语焉不详的匿名信——看似报喜,实则预警。

一个巨大的谜团,就此拉开帷幕:交建的航船,究竟是满载黄金驶向星辰大海,还是在冰山环绕的迷雾中艰难前行?

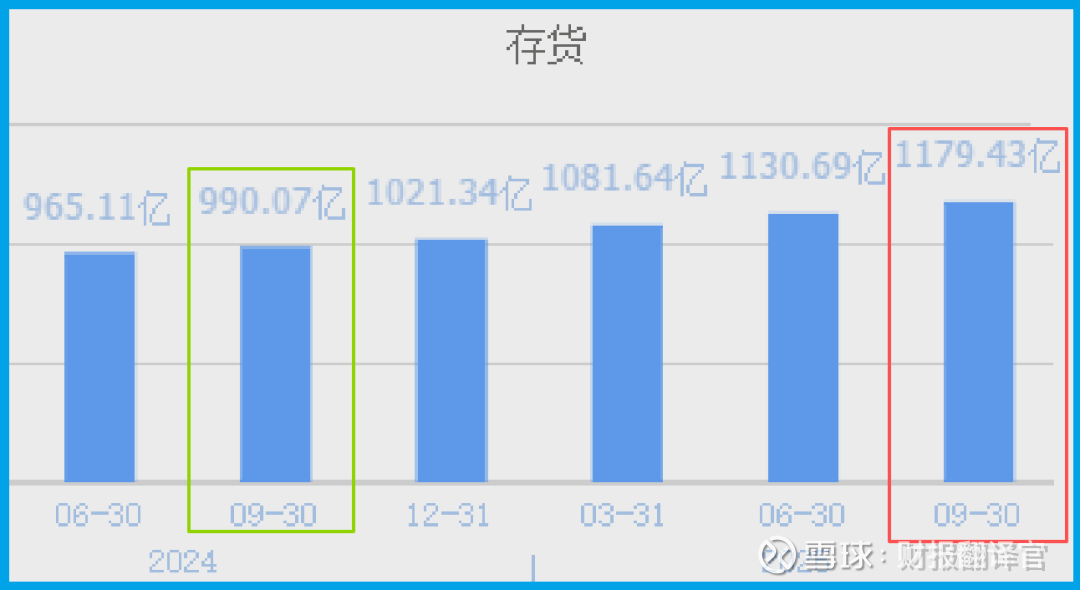

现场——繁荣背后的“库存沼泽”

循着“订单创纪录”这条最亮的线索,财官深入调查。

果然,第一个直接的“案发现场”浮出水面:存货余额攀升至1179.43亿元的历史峰值,同比增长19.13%。

在基建行业,存货主要是已投入但未结算的工程成本。订单暴涨,如同接到大量“生产任务”,自然需要囤积“原料”并加速施工,导致存货水位上升,这是业务扩张的正常伴生现象,也是未来业绩增长的动力。

深潜——现金流的“无声警报”

真正的侦探,从不只看表面的繁荣。财官迅速将目光投向企业生存的“血液”——现金流。这里,他发现了更微妙的线索。

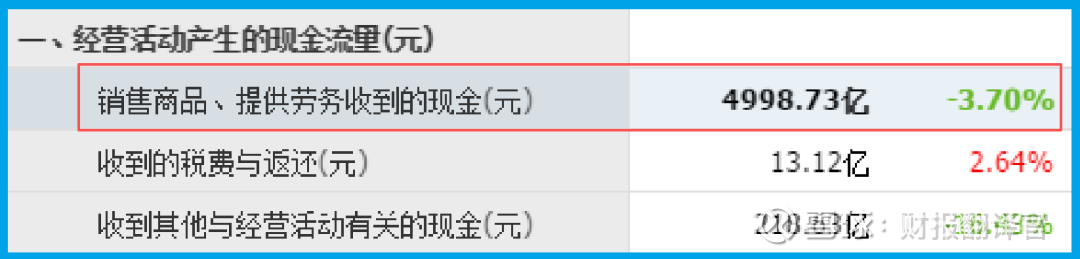

前三季度,销售商品、提供劳务收到的现金流入为4998.73亿元。

这说明公司净利润的含金量很高,也能证明其生产经营非常健康。

新篇——“商业航天”的华丽外衣

让人感到意外的还是,交建,这家传统的“修路架桥”巨头,正高调宣布进军一个最炙手可热的领域:商业航天。

公告描绘了一幅宏伟蓝图:海上发射场与航天基地项目已进入建设阶段,更引人注目的是,两艘专业的海上火箭回收船也已开工建造,正全力推进。

财官立刻意识到,这就是市场为之兴奋的“新故事”。它完美契合了“新质生产力”、“高端装备制造”、“航天强国”等所有政策热词。

公司将自身深厚的海洋工程技术与航天产业结合,讲述了一个从“地球表面”走向“星辰大海”的华丽转型故事。这无疑为估值插上了想象的翅膀。

背景——“国家队”与“聪明钱”的布局

谁在支持这个充满梦想与风险的故事?财官翻开了股东名册,看到了意味深长的布局。

中国证券金融股份有限公司(证金)、中央汇金资产管理有限责任公司(汇金) 这两大“国家队”主力,赫然位列前十大流通股东。

他们的存在,通常被视为对公司在国民经济中战略地位的认可,是一种“定海神针”式的背书。

与此同时,代表外资动向的 香港中央结算(代理人)有限公司,最新报告期显示其持股比例微幅增加了0.01%。

“国家队”坐镇中军,“聪明钱”试探前行。这幅图景,让交建的故事更具复杂性与博弈色彩。

风险提示——迷雾中的暗礁

值得注意的是,公司同期应收账款坏账准备余额达27.97亿元,同比显著增长16.46%。

该指标的攀升,通常意味着客户回款风险有所积聚,或公司基于审慎原则加强了对潜在信用损失的计提。

在营收扩张与存货高企的背景下,坏账准备的增加进一步凸显了资产质量与现金流回收方面所面临的压力,需保持关注。

最终章:财官结案——在确定性土壤上,培育不确定性的花朵

交建的财报,是一份典型的“过渡期”样本。它展示了一个传统巨头在面对时代命题时的雄心与挣扎。

公司的底色,依然是那片 4998.73亿元现金流水所代表的、庞大而坚实的传统基建主业。

这是它赖以生存的“确定性土壤”。而商业航天的故事,则是它决心在这片土壤上培育的、昂贵而充满不确定性的“未来之花”。

“国家队”的驻守,是对其基本盘和战略方向的背书;北向资金的谨慎加仓,则是对其转型故事将信将疑的市场投票。

作为投资者,需要的不是对“星海梦想”的盲目狂热,也不是对短期利润波动的过度恐惧。

而是像侦探一样,保持冷静的审视:持续跟踪其存货的周转效率、经营现金流的净流入状况,以及商业航天项目从“在建”转化为“营收”的关键里程碑。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。