AI算力稀缺唯一隐形王炸,人工智能+云计算+华为,主力联手扫货

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

兄弟们,这份财报不对劲!一家公司利润暴涨近150%、毛利率狂飙481%,本该全场欢呼,可财官盯着一个数字看了半小时——它的坏账居然是负533万,下降了250%。这就像你听说有人跑步摔了一跤,结果他不仅没受伤,反而倒着飞上了天,还顺手摘了颗星星。$恒银科技(SH603106)$

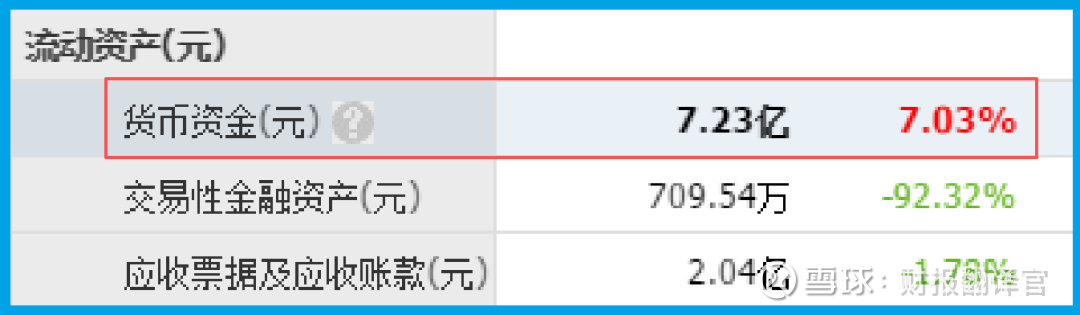

更诡异的是,这家账上躺着7.23亿现金、一分钱短期借款都没有。

今天,财官带你解开这个财报谜案:当完美的数字遇上诚实的短板,我们到底该相信什么?

第一幕:一场华丽的“表演”

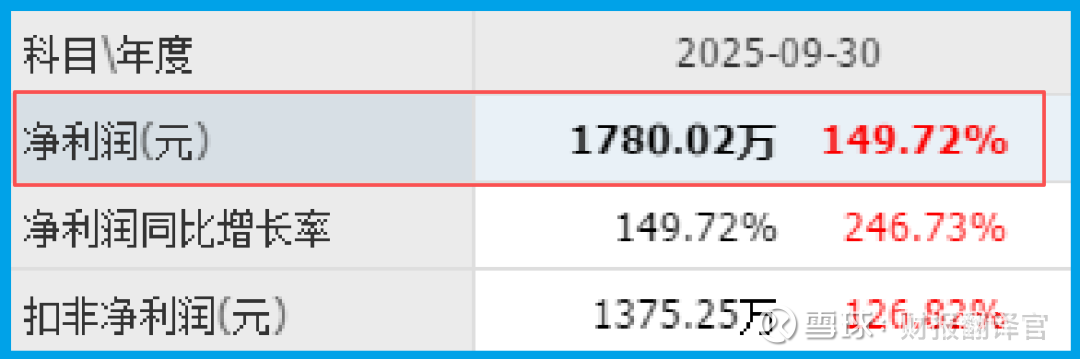

案发现场的第一印象,光彩夺目。恒银科技三季度净利润为1780.02万,同比猛增149.72%,实现了翻倍以上的高增长。开局,似乎是一个关于复苏和崛起的简单故事。

利润增长固然可喜,但财官更关心其“质量”与“可持续性”。

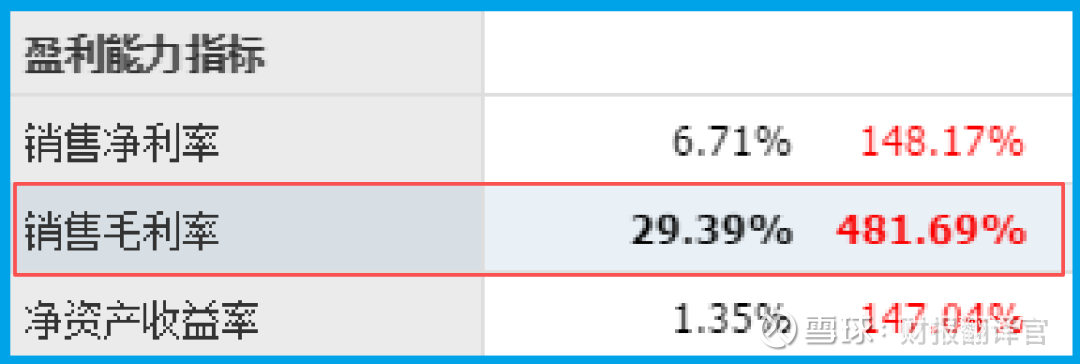

于是,侦探的目光落到了销售毛利率上——这一指标达到了29.39%,同比暴增481.69%。

毛利率近五倍的提升,是此案第一个关键突破。它强烈暗示:公司要么成功升级了产品结构,转向了高附加值业务;

要么在成本控制上取得了革命性成效。利润增长并非偶然,其“含金量”获得了初步验证。

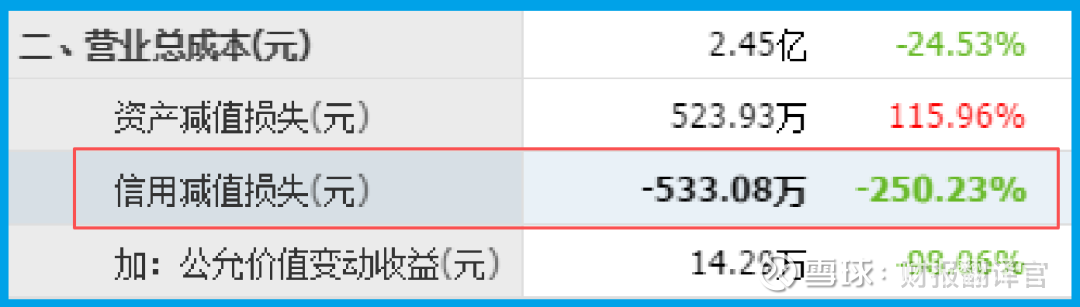

离奇的“负坏账”与充裕的现金

然而,当财官检查资产质量时,一个堪称“诡异”的线索出现了:报告显示,坏账为-533.08万,同比下降了250.23%。

坏账通常为正数,表示可能无法收回的损失。而“负坏账”在会计上往往意味着,公司不仅没有新增坏账,反而收回了以前年度已计提坏账的款项。

这极其罕见,它表明公司的回款能力异常强劲,历史包袱正在迅速清理,资产质量发生质的改善。

与此同时,公司的财务结构显示出罕见的稳健:短期借款为0,而账上货币资金高达7.23亿元。

这意味着公司几乎没有任何短期偿债压力,且拥有充沛的自有资金。这为未来的技术研发或市场扩张,提供了坚实的“弹药库”。

业务的“深层画像”:AI赋能者的现实与局限

那么,支撑这优异财务表现的业务是什么?公开信息描绘了公司的定位:一家致力于用人工智能(AI)和云计算技术,推动金融等行业智能化升级的赋能者。

其核心是自主研发的AI管理平台,整合了语音识别、人脸识别、自然语言处理(NLP)等多项能力,并推出了具备AIGC(人工智能生成内容)能力的虚拟数字人产品。

公司也强调与云计算技术的融合。这一切都紧扣数字经济和新质生产力的时代主题。

然而,公司也坦承,其技术与ChatGPT等前沿大模型在“算法算力”上存在差距,且部分与云计算结合的AI能力“未涉及相关产品应用及销售”。

这揭示了其现实:它更偏向于基于现有AI技术的行业应用集成与解决方案提供商,而非底层算力或通用大模型的原始创新者。

潜藏的风险与挑战

公司当期收到客户的订单金额为3753.80万元,同比大幅下降48.90%。

新签订单是反映未来短期收入潜力的先导指标,其显著收缩需高度关注。

财官的终极推理:一次高质量的“财务修复”与转型蓄力

综合所有线索,财官认为,这份财报的核心故事并非一个颠覆性的技术突破,而是一场极为出色的“财务修复”与“转型蓄力”。

负坏账和零有息负债揭示了公司过去可能在风控和财务杠杆上进行了深刻反思与调整,如今正处在历史包袱出清、财务结构异常健康的“最佳状态”。

毛利率的飙升则印证了其业务调整或成本控制已见成效。账上充沛的现金,为其向AI与云计算深化转型提供了罕见的财务安全感。

当前的高增长,可能源于前期调整后的恢复性增长及行业需求释放。

市场关注的,或许是它能否利用这份干净的资产负债表和改善的盈利能力,在AI应用赛道上实现从“财务修复”到“成长突破”的第二次跃迁。

结语:一份“干净”的资产负债表,等待一个“爆发”的业务引擎

因此,这更像一个关于“准备”的故事。公司展示了一份近乎教科书般的健康财报:高增长、高毛利、强回款、零负债、现金充沛。

这就像拥有一台保养极佳、油箱加满的赛车。然而,赛车能在赛道上跑多快,不仅取决于车况,更取决于引擎的功率——即其AI产品的核心竞争力和市场爆发力。

目前的财报证明了它是辆“好车”,而市场正等待着观察,它装载的AI“引擎”,究竟能爆发出怎样的马力。东风已至,只待引擎轰鸣。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。