社保买入,北向加仓!机器人唯一隐形王炸藏不住了,算力+AI智能体+数字货币

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天,财官带你解读一份充满矛盾的财报:利润在收缩,但顶尖机构却在逆势买入。这究竟是陷阱,还是机遇?让我们一层层拨开迷雾。$广电运通(SZ002152)$

第一幕:矛盾的案发现场

案情的第一页,就充满了戏剧性。广电运通三季报显示,净利润为6.02亿,同比下滑10.51%。

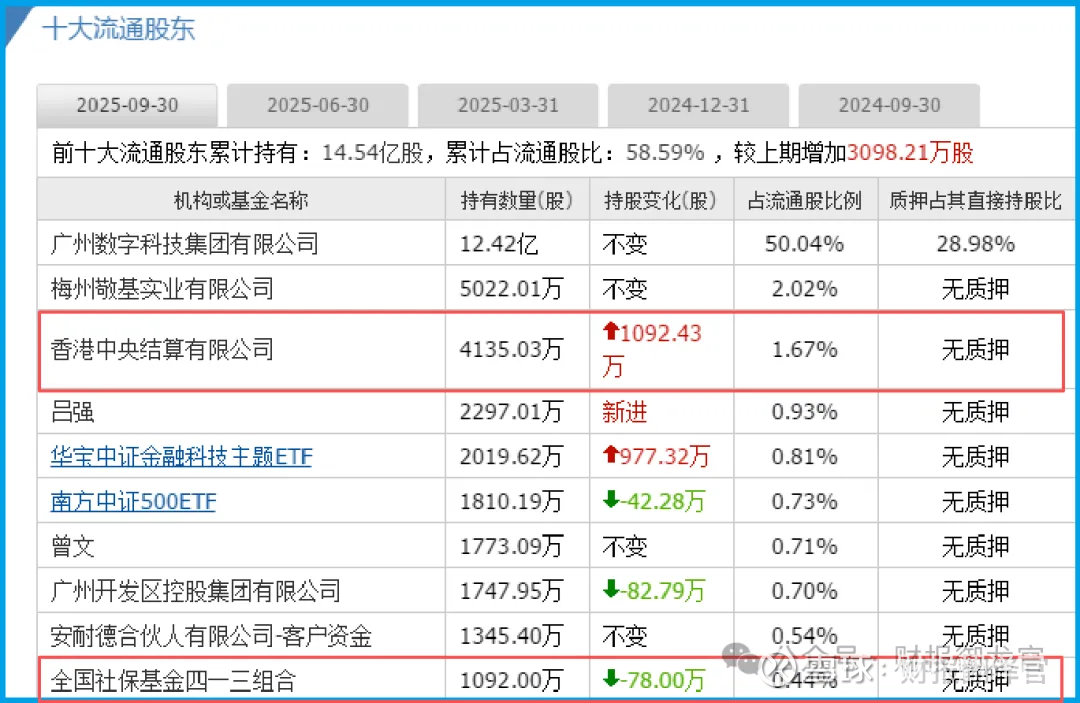

这本该是个警报。然而,股东名单却透露了相反的信号:代表“国家队”的全国社保基金四一三组合现身十大股东,而被称为“聪明钱”的香港中央结算有限公司更是大手笔加仓36%。

为何利润下滑,反而吸引了最谨慎的资金?矛盾,是调查的起点。

第二幕:关键证人“现金流”的证词

面对利润下滑的指控,第一位关键证人“经营活动现金流”站了出来。

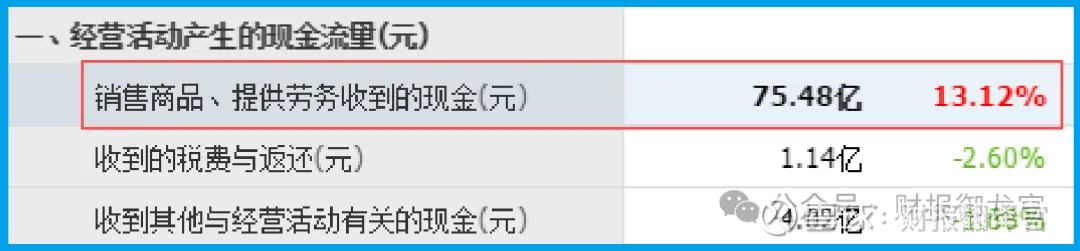

数据显示,公司销售商品收到的现金总额高达75.48亿,同比增长了13.12%。

这个数字至关重要:它意味着公司产品在市场上依然畅销,回款顺畅,生意的“血液循环”非常健康。

利润可以因投入加大而暂时波动,但持续增长的现金流入,才是公司生命力的铁证。

第三幕:强大的财务“安全垫”

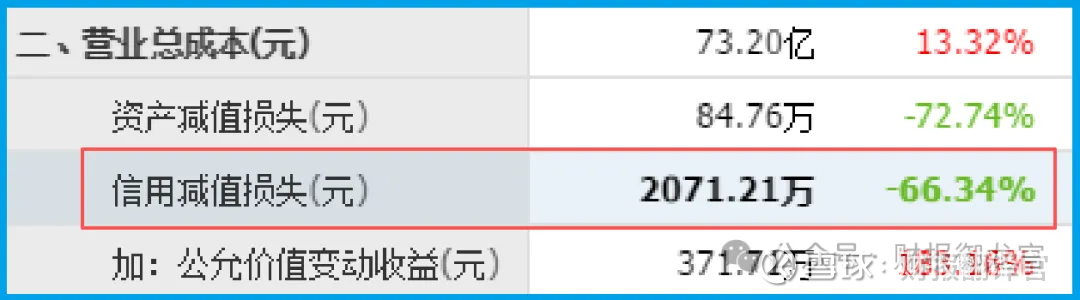

紧接着,财官检查了公司的“家底”与“负债”。资产负债表呈现了一个非常稳健甚至略显保守的状态:公司账上趴着高达101.52亿的货币资金,而短期借款仅为15.53亿。

这意味着公司拥有极其充裕的净现金,抗风险能力极强。更令人安心的是,坏账为2071.21万,同比大幅下降66.34%,资产质量在持续优化。

这些数据共同描绘了一幅“粮草充足、后方稳固”的图景。

第四幕:隐秘的“未来武器”:AI与数字经济

那么,充裕的现金和稳健的报表,准备投向何方?公开信息揭示了公司的战略方向:它正从传统的金融设备商,向数字经济和人工智能的深度参与者转型。

一方面,公司是数字货币领域的早期探索者,研发涵盖兑换、钱包、场景应用等关键环节,卡位未来金融基础设施。

另一方面,通过子公司,它已切入机器人赛道,其展示的警用巡逻机器人集成了自研导航、人脸识别、行为分析等多项AI技术,指向了机器视觉与智能安防这一高增长市场。

这或许解释了机构的逻辑:他们看重的不是过去一季的利润,而是公司在算力赋能下,于AI智能体、金融科技、特种机器人等“新质生产力”赛道中的长期布局和稀缺卡位。

第五幕:阴影中的挑战与风险

公司当期存货为31.49亿元,同比下降17.41%。存货作为满足未来销售的重要储备,其规模显著收缩可能反映出公司在主动调整库存水平,但也需关注是否因市场需求预期或供应链策略调整而影响了备货。

若未来市场需求回暖或订单快速增长,较低的存货水平可能对及时交付与收入确认形成一定制约,进而影响短期业绩增长弹性。投资者需结合行业景气度及公司后续经营动态综合判断。

第六幕:财官的最终裁决:一场“价值重估”的序曲

综合所有线索,财官认为,这份财报并非一份业绩衰败的声明,而更像一份“战略投资期”的财务呈现。

社保与北向的加仓,更像是在下注一场基于数字经济和人工智能的“价值重估”。

当前的财务特征可以概括为:主营业务现金流强劲,资产负债表异常稳健,这为公司的战略转型提供了罕见的容错空间和投入资本。

利润的暂时下滑,与机构的大举买入,构成了短期财务表现与长期战略价值的鲜明对立。市场分歧的焦点正在于此。

结语:在确定的“现在”与模糊的“未来”之间

所以,这不是一个关于当期盈利的故事,而是一个关于如何用确定的现在,投资一个模糊但充满想象力的未来的故事。

公司手握巨额现金和健康现金流,如同握有大量“期权”,正陆续下注在AI、机器人、数字货币这些代表未来的赛道上。

财报记录的是“期权费”的支出,而机构投资者,似乎愿意为这些“期权”的未来价值提前买单。

东风是否已至?或许,当这些前沿布局开始规模化贡献利润之时,便是市场共识达成之日。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。