机器人唯一低估大龙头浮出水面,竟是专精特新小巨人,主力重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天要解密的这份财报,主角是春光科技,一家顶着“机器人”、“专精特新小巨人”光环的企业。乍看之下,其483.35万元的2025年三季度净利润,同比增长2.47%,似乎波澜不惊。$春光科技(SH603657)$

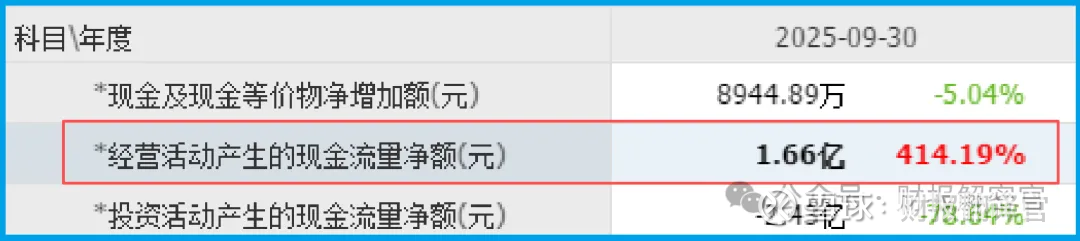

但真正引爆全场的,是另一个“炸裂”数字:销售商品收到的现金净额高达1.66亿。这个数字同比增长了414.19%,更是净利润的34倍!

在财经侦探眼中,这类反常数据往往是商业谜题的钥匙。净利润微增与现金流入暴增之间的巨大鸿沟,到底隐藏着怎样的经营真相?

是业务突飞猛进的前兆,还是精心编织的财务迷局?财官我将带领各位,一步步拆解这份财报的密码。

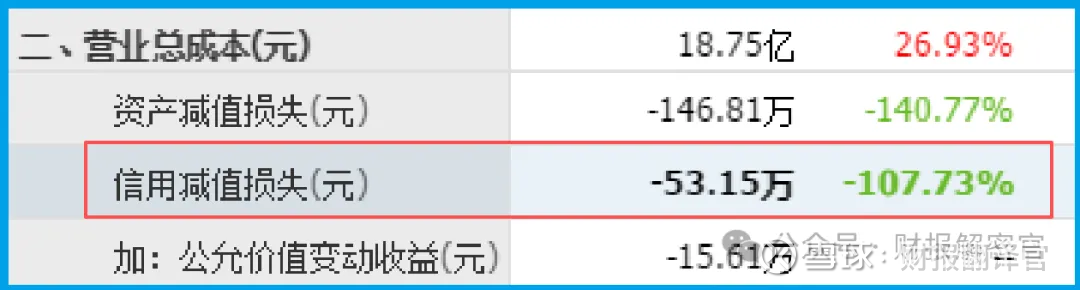

财报中另一个细节提供了线索:坏账为-53.15万,同比下降了107.73%。坏账转回通常意味着以前计提坏账的应收账款被收回。

这是好消息,但也提示我们,这次现金流入中可能有“旧账”的成分。

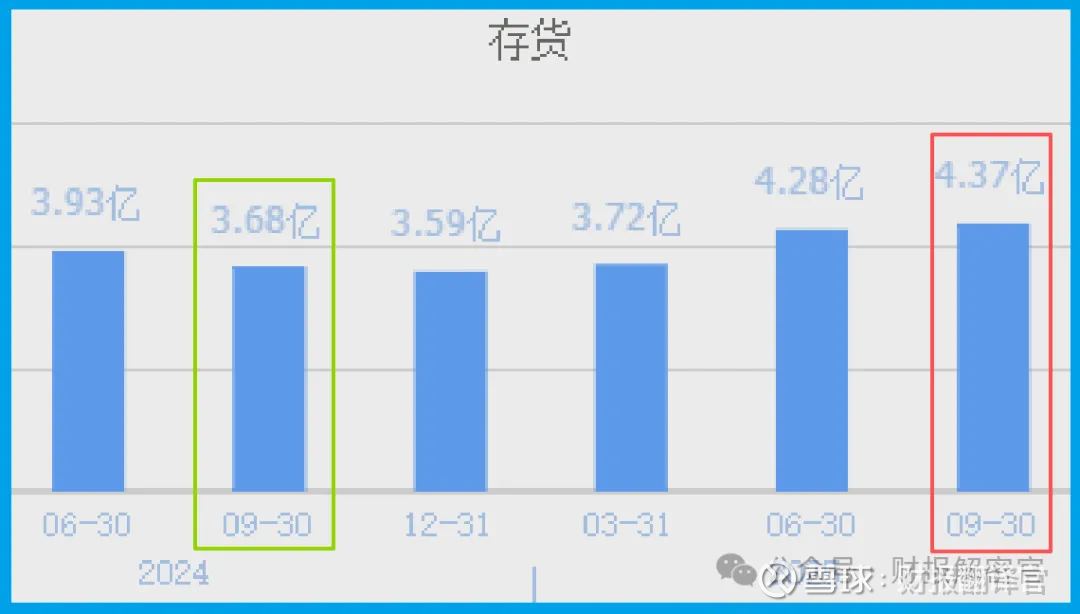

当财官的目光转向资产负债表时,第二个疑点浮现:存货达到4.37亿,不仅同比增长18.56%,而且创出历史新高。

在侦探逻辑中,存货增长需要结合销售情况判断。如果销售同步增长,存货增加是为了应对市场需求;如果销售增长乏力,高存货则可能带来跌价风险。

春光的主营业务包括清洁电器软管、配件及整机ODM/OEM,产品有手持吸尘器、洗地机、扫地机器人等。

在机器人行业景气度上升的背景下,存货增加可能反映公司对市场的乐观预期,但也可能意味着产品滞销的风险。

专精特新光环

财报之外,公司的“专精特新小巨人”身份也值得关注。这一称号意味着企业在细分领域具备较强创新能力和市场地位。

但侦探的思维是:光环背后是否匹配真实的经营质量?小巨人企业的成长性应该体现在持续的创新能力、市场拓展和盈利质量上,而非单纯的数据增长。

从这个角度审视,春光虽然头顶光环,但我们需要更深入地审视其核心竞争力和可持续发展能力。

业绩真相

回到核心数据:净利润483.35万,同比增长2.47%。在现金流入暴增的情况下,净利润增幅却如此有限,这中间的差异去哪儿了?

侦探的推理指向几种可能:一是公司成本大幅上升;二是期间费用增加;三是可能存在非经营性损益的影响。

将净利润与现金流对照分析,我们可以初步判断:公司可能处于业务扩张期,大量资金被用于采购和生产,导致利润暂时未能同步增长。

经营风险

销售毛利率是衡量企业核心盈利能力的关键指标。春光10.17% 的销售毛利率,同比下降12.63%,这一变化不容忽视。

毛利率下滑通常意味着公司产品或服务的市场议价能力减弱,或生产成本上升挤压了利润空间。

侦探结案

通过对春光财报的层层剖析,财经侦探财官得出以下结论:

公司短期内现金状况显著改善,1.66亿现金净流入为经营提供了缓冲垫。但存货高企与净利润增长缓慢的矛盾,提示我们业务扩张可能面临效率挑战。

“专精特新小巨人”的身份赋予公司长期想象空间,但需转化为持续的创新产出和市场竞争力。

机器人赛道的热度提供了风口,但企业能否乘风而起,取决于经营管理的基本功。

这份财报展示了一个转型中的制造企业:现金改善、存货备货、利润承压。下一步关键,在于观察公司能否将现金优势转化为技术优势和市场份额,实现从“小巨人”到“行业领袖”的跨越。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。