瑞士银行神秘现身,机器人唯一低估大龙头藏不住了,近期持续放量?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天这家公司,利润表惨不忍睹,现金流量表却火爆到炸裂。更离奇的是,国际大行悄然现身其股东名单。这背后,究竟是一地鸡毛,还是一场蓄谋已久的“价值发现”?

第一幕:惨烈的“事故现场”:利润蒸发一半

案卷翻开,第一幕就极具冲击力。君禾股份前三季度净利润为3075.66万元,同比暴跌50.24%。$君禾股份(SH603617)$

业绩直接腰斩,对于一家制造业公司而言,这通常是产品需求不振、竞争恶化或成本失控的强烈信号。现场看来,一片狼藉。

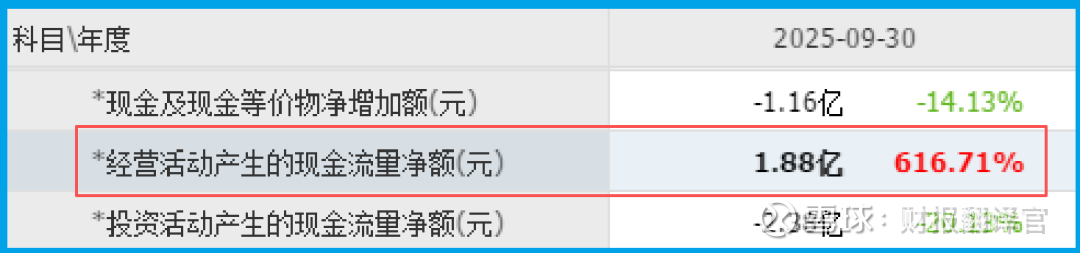

第二幕:矛盾的“金库”:现金流入暴涨616%!

然而,就在这片废墟旁,侦探发现了埋藏的“金库”。公司销售商品收到的现金净额高达1.88亿元,同比暴增616.71%,其规模是净利润的6倍有余!

利润在流血,但经营现金却像洪水一样涌进来,这是本案最核心、最惊人的矛盾。钱从哪来?为什么没体现在利润里?

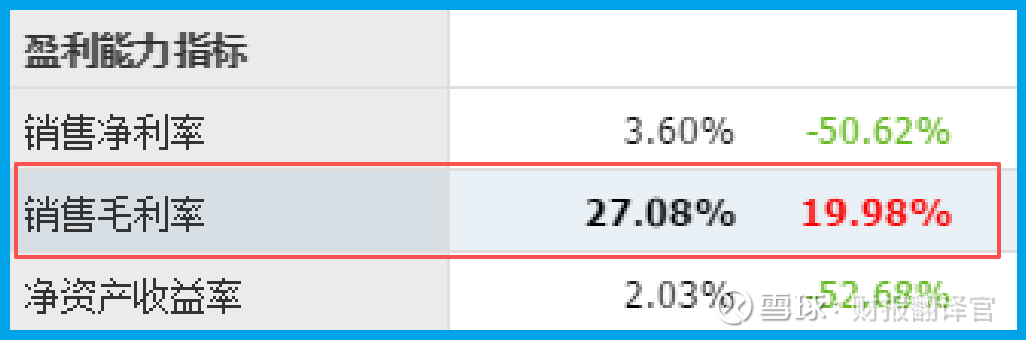

第三幕:品质的“升级”:毛利率大幅改善

继续勘查,我们找到了一个积极线索:公司销售毛利率达到27.08%,同比显著提升了19.98个百分点。

这意味着,公司每卖一件产品,赚取的毛利空间在大幅提升,可能是产品结构优化或成本控制见效。这解释了现金流改善的部分原因,但无法完全对冲利润的崩塌。

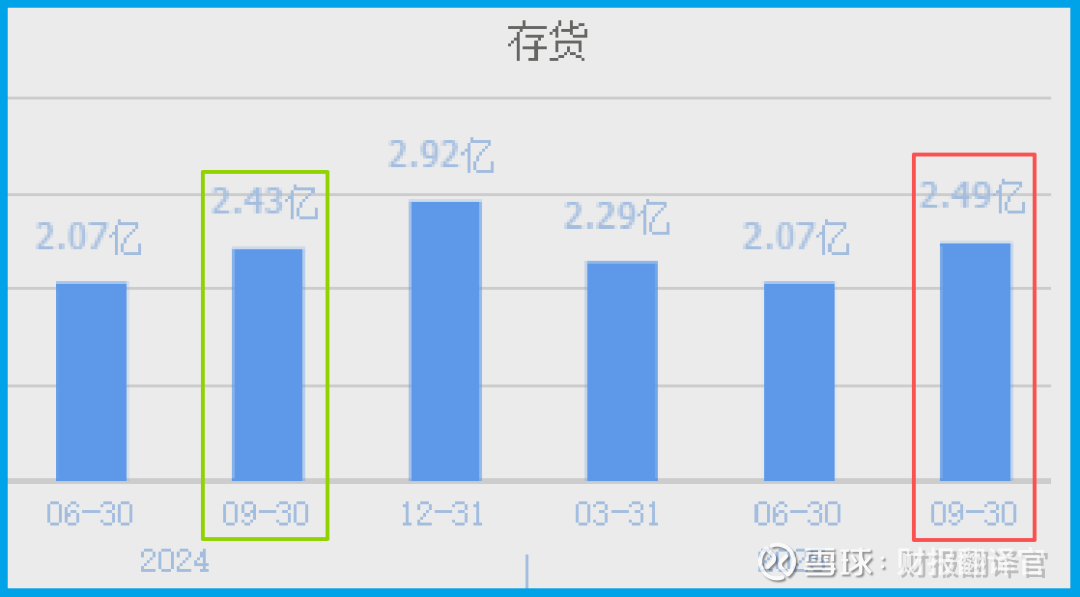

第四幕:囤积的“粮草”:存货的战略意义

现场还发现,公司的存货为2.49亿元,同比增长了2.39%。在需求可能承压的时期,存货增长常被视为风险。

但结合其强劲的现金流入和产品毛利率提升,这更可能是在为未来的销售反弹或特定订单进行战略性备货,是“备战”而非“积压”。

第五幕:神秘的“来客”:UBS AG为何现身?

此时,一份关键的证人名录引起了财官的注意:国际顶级金融机构UBS AG(瑞士银行) 赫然出现在其前十大流通股东之列。

这类长线“聪明钱”的现身,绝非偶然。它们看到的,绝不是表面那份惨淡的利润表。

第六幕:身份的“反转”:从水泵工到“机器人专家”

UBS的视线,很可能穿透了传统主业。这家公司不仅是家用水泵制造商,它还拥有一款针对泳池清洁领域的池底清洁机器人。

这标志着其业务已从传统机电制造,延伸至消费级机器人与智能家居赛道。

一个“家用智能清洁解决方案提供商”的新故事,有了实质的产品支撑。

第七幕:真相推演:短期阵痛与长期价值的“时间差”

现在,财官尝试还原真相:公司传统水泵业务可能因海外市场需求波动、去库存周期或短期费用激增(如研发、市场推广)导致净利润大幅下滑。

然而,其核心产品的盈利能力(毛利率)在增强,且通过高效的销售回款(现金净额暴增)积累了雄厚现金。

国际大行的入驻,正是押注于这种“短期业绩阵痛”与“长期价值提升”之间的巨大“时间差”。

它们看中的,或许是公司在智能硬件与机器人领域的跨界潜力,以及其稳健现金流业务为新兴成长业务提供的“输血”能力。

第八幕:风险告知

公司销售周期为121天,同比放缓了29.95%。这意味着从产品生产到最终实现销售的流转速度明显减慢,可能反映出市场需求变化或自身销售效率面临挑战。

这一指标的放缓,需要关注其是否会影响未来的现金回收效率与营运资金占用。

结案陈词

各位,本案揭示了一类典型的“转型期矛盾体”:传统业务(利润)的剧烈调整,与财务质量(现金流、毛利率)的显著改善及战略新方向(机器人)的萌芽,同时并存。

它给予我们的核心启示是:在分析企业时,利润表反映的是“过去式”的战役结果,而现金流量表与战略布局则暗示着“未来式”的战争潜力与粮草储备。

当“聪明钱”基于长期逻辑逆势布局时,市场博弈的焦点就从静态的“盈利”切换到了动态的“价值重估”。

这家公司的未来,取决于其机器人故事能否从“概念产品”成长为“利润支柱”。我是财官,我们下个案发现场见。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。