中科院唯一超算低估大龙头,液冷服务器隐形王炸,主力重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位朋友,我是财官。在A股江湖里,有些公司天生就带着光环,比如“中科院唯一”、“超算龙头”。中科曙光便是如此。但光环之下,真实成色几何?$中科曙光(SH603019)$

今天,我们不聊概念,只当侦探,用这份最新财报作为唯一线索,看看这位“国家队”选手,到底练的是内家硬功,还是仅仅披了件华丽外衣。

第一章:稳健的“开场”——利润与现金的双丰收

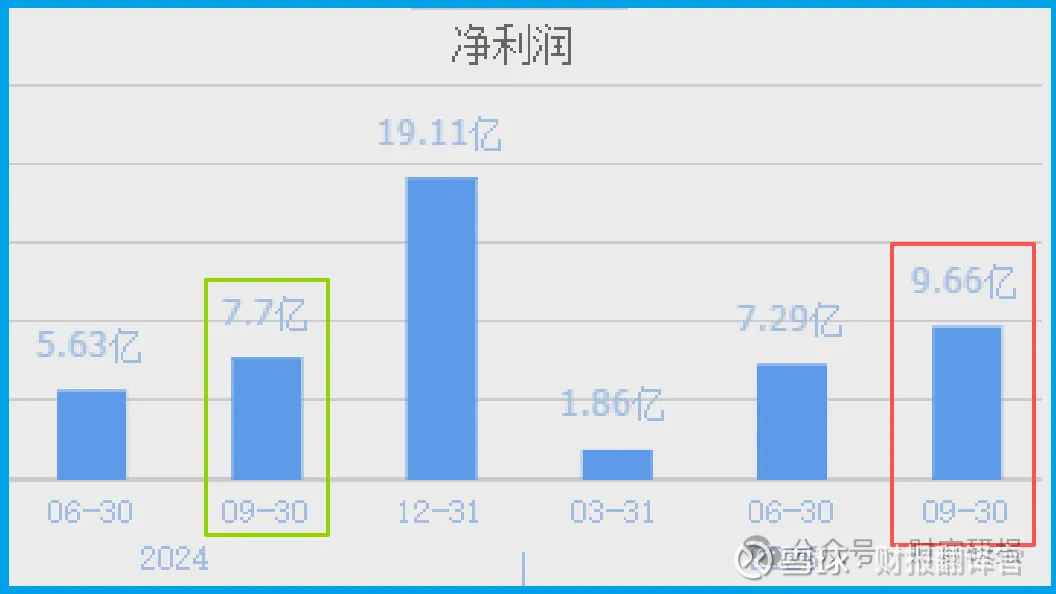

打开案卷,第一幕就令人安心。公司2025年三季度净利润达到9.66亿元,同比增长25.55%。

这个增速稳健扎实,在复杂经济环境下尤显可贵,显示出其作为行业龙头的经营韧性与盈利能力。

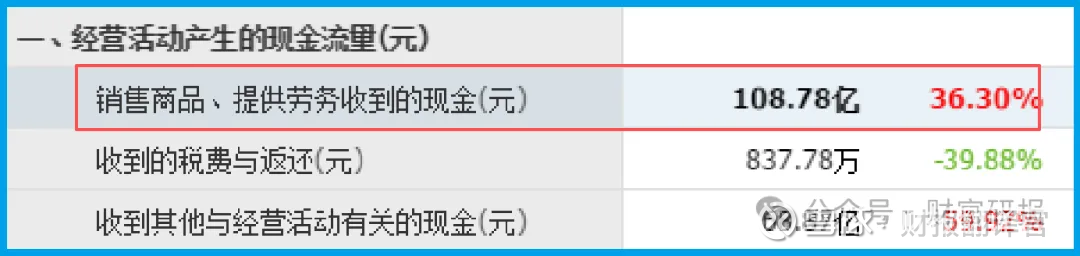

更亮眼的是其“造血”能力。公司销售商品收到的现金总额高达108.78亿元,同比大增36.30%,并且高于同期营业收入。

这说明公司不仅产品畅销,回款更是高效迅捷,生意做得“既叫好又叫座”,现金流质量堪称优秀。

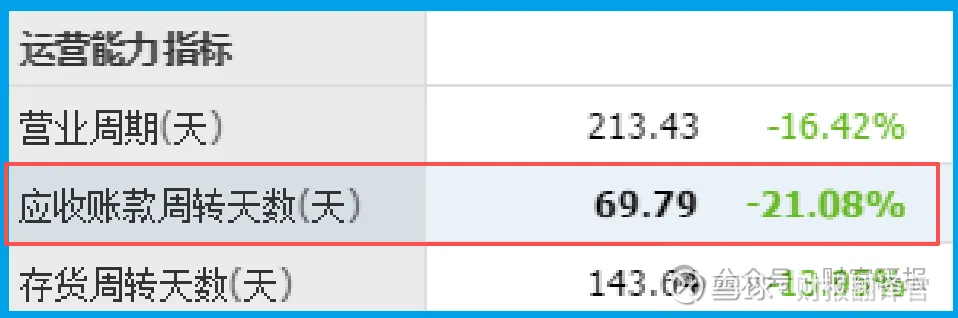

第二章:关键的“效率革命”——回款周期的惊人提速

在评估一家公司运营效率时,“回款周期”是核心指标。曙光的数据让财官精神一振:其回款周期为70天,同比显著加快了21.08%。

回款速度大幅提升,意味着公司对下游客户的议价能力增强,运营效率发生质的飞跃。

这不仅能改善现金流,降低坏账风险,更是其产品与服务核心竞争力提升的直接体现。这为业绩的持续增长提供了坚实的运营保障。

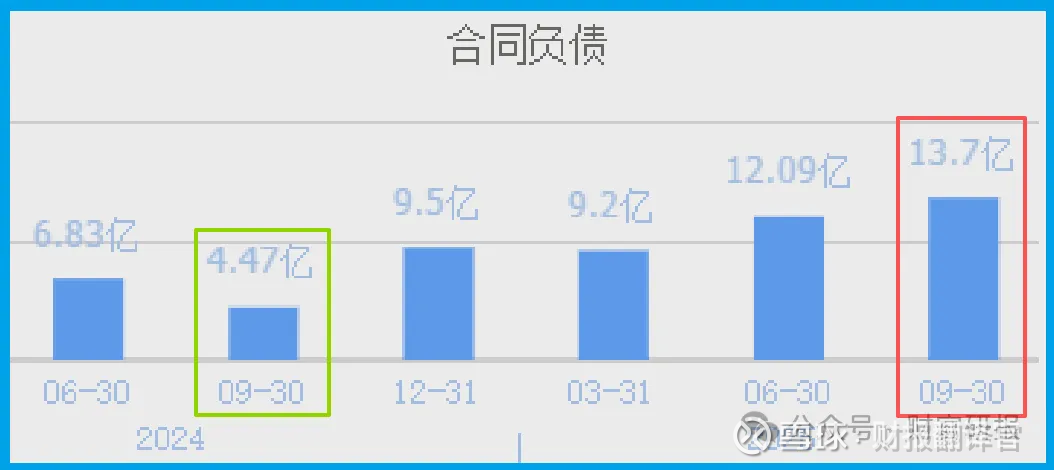

第三章:爆炸性的“未来信号”——订单的指数级增长

如果说前两点证明了公司的现在,那么下一个数据则指向了爆炸性的未来。

公司收到客户的订单金额为13.70亿元,同比暴涨206.49%。

订单增长超过两倍,这是一个极其强烈的信号。它清晰表明,市场对其产品.

尤其是契合数字经济和算力建设需求的高端计算、存储及数据中心解决方案——的需求正在呈现井喷之势。这几乎锁定了未来一段时间的高增长。

第四章:串联的“产业密码”——液冷与算力的时代风口

现在,让我们把优异的财务数据(利润增长25.55%、现金回款108.78亿、订单暴涨206.49%)与公司的产业定位串联起来,破解其背后的“时代密码”。

作为中国超算龙头,公司是算力基础设施的核心建设者。在人工智能与数字化转型浪潮下,算力就是新时代的“水电煤”,需求刚性且持续增长。

而“液冷”技术,则是解决高密度算力中心能耗与散热痛点的关键钥匙。公司的ParaStor液冷存储产品,与液冷服务器形成“存算一栈式”解决方案,直击数据中心降低PUE(能效指标)的迫切需求。

这不仅是技术领先,更是在 “东数西算” 与双碳战略下的精准卡位。

主力资金的青睐,正是看中了这种“国之重器(超算)+时代风口(算力液冷)+财务优异(高增长高回款)”的稀缺组合。它不仅仅是一个设备制造商,更是国家数字基建战略的关键承建商。

风险告知

公司存货为32.31亿元,同比下降了16.01%。存货的显著减少需辩证看待。

若存货下降是因公司主动收缩备货或供应链调整所致,则可能对未来短期内的产品交付和收入确认能力构成制约,从而潜在地影响未来业绩的释放节奏和增长弹性。

财官结案:一份兼具“确定性”与“成长性”的优质蓝图

综上所述,曙光的财报描绘了一幅清晰而有力的蓝图:9.66亿的稳健利润与108.78亿的充沛现金回款,构筑了其当下坚实的价值基础与抗风险能力,体现了“确定性”。

70天的快速回款周期展现了卓越的运营效率提升,这是内功修炼的体现。

而13.70亿、同比增长206.49%的爆炸性订单,则将其牢牢绑定在算力基建与液冷革命的超级成长赛道上,展现了巨大的“成长性”。

这并非一个虚幻的概念故事,而是一个行业龙头在正确的时间点(数字经济时代),凭借核心技术和国家队身份,抓住结构性产业机遇,并已通过财务数据兑现初步成果的经典案例。

它或许不像某些题材股那样充满暴涨的想象,但其“国家队基石+成长赛道先锋”的双重属性,构成了一个兼具防守与进攻价值的独特样本。在风起云涌的科技浪潮中,这样的公司值得持续追踪与深度理解。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。